Web記事新リース会計基準

2025/10/20

【完全解説】新リース会計基準2027年適用|概要・変更点・影響・実務対応

2027年4月から適用される新リース会計基準は、従来オフバランスとして扱われてきた多くの契約についても、原則として貸借対照表に計上することを求める大きな改正です。そのため、契約の棚卸し・リース判定・割引計算・仕訳や注記の見直し・システム対応など、経理担当者が取り組むべき範囲はこれまで以上に広がります。

本記事では、以下の内容を網羅的に解説します。

・ 新基準が策定された背景と適用時期

・ 現行制度との違いと主な変更点

・ 財務諸表や経営指標への影響

・ 実務上の留意点や業種別の影響度

・ 適用に向けた準備ステップとシステム対応

各章の末に【本章の要点】をまとめています。全体像を把握したい方は順に、必要な部分だけ知りたい方は要点から効率的に確認いただけます。この記事を通じて、新リース会計基準にどう備えるべきか、対応の全体像を整理する一助となれば幸いです。

目次

1. 新リース会計基準の概要と背景【IFRS16との違い】

新リース会計基準(企業会計基準第34号および適用指針第33号)は、借手のリース取引を原則オンバランスで処理し、「使用権資産」と「リース負債」を貸借対照表に計上する仕組みを導入しています。目的は、財務情報の透明性を高め、国際的な比較可能性を確保することにあります。

従来の制度では、契約形態によってはリース負債が財務諸表に表れないケースがありました。特にオペレーティングリースとして処理されてきた契約は、将来のキャッシュアウトを十分に示せず、投資家や金融機関にとって企業の実態を把握しづらい点が課題とされていました。

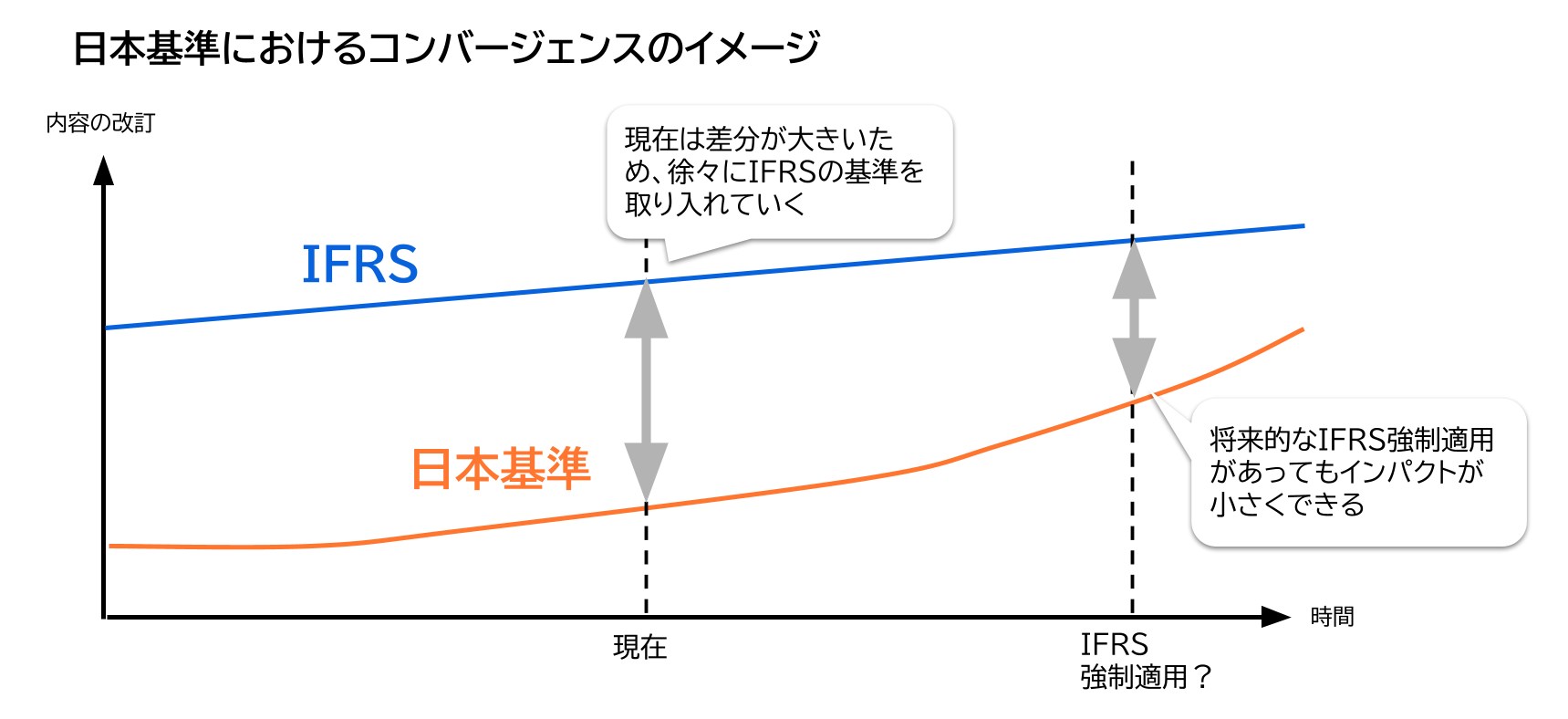

今回の「新リース会計基準」が策定された背景には、IFRS(国際会計基準)との比較可能性を担保するための動きがあります。日本では2000年代以降、海外企業との比較を容易にするために「自国の会計基準をIFRSに近いものに変更する(=コンバージェンス、すなわち収斂)」という方針が進められてきました。リース会計については、2020年3月期以降に適用されたIFRS第16号でオンバランス処理が徹底され、日本基準との差が拡大しています。その差を縮小する目的もあり、日本でも新リース会計基準が公表されるに至りました。

このように、新リース会計基準は、国際基準との比較可能性を担保しつつ、従来は財務諸表に表れにくかった使用に伴う資産や負債を明確化し、より実態に即した財務報告を実現することを目指しています。

本章の要点

- 新リース会計基準はリースを原則オンバランスで処理し、使用権資産とリース負債を計上する。

- 目的は財務情報の透明性向上と国際的な比較可能性の確保。

- 従来の制度はリース負債が財務諸表に表れにくく課題があった。

- IFRS第16号との差分を小さくするために導入された。

制度の概要・変更点・適用時期をコンパクトに整理。新リース会計基準の全体像を短時間で理解したい方に最適です。

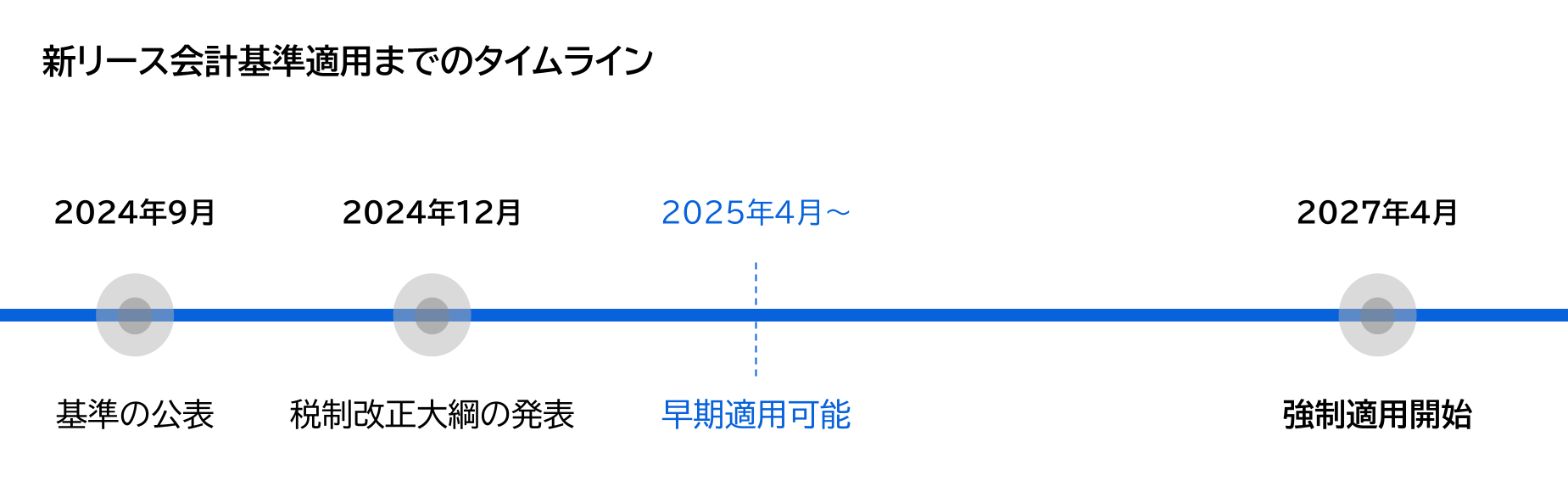

2. 新リース会計基準の適用時期と対象企業【2027年4月適用】

新リース会計基準は、2024年9月13日に企業会計基準委員会(ASBJ)から公表されました。強制適用は2027年4月1日以後に開始する事業年度の期首からとなりますが、2025年4月1日以後に開始する事業年度から早期適用することも可能です。強制適用が始まるまでは、引き続き従来の基準を用いることになります。一方で、早期適用を選択した企業については、新リース会計基準に基づいた処理が必要となります。

さらに、2024年12月には税制改正大綱が公表され、リース会計に関する税制面の一部改正も行われました。会計基準と税制の両面で変更が進んでいるため、経理実務への影響度を試算し、準備の範囲を早期に把握しておくことが求められます。

適用対象となる企業

- 上場会社およびその関係会社(子会社及び関連会社)

- 会計監査人設置会社

- 会社法上の大会社及びその子会社(資本金5億円以上または負債総額200億円以上)

これらの企業は新リース会計基準の適用が求められるため、必ず準備が必要となります。

中小企業の扱い

中小企業については上記「適用対象となる企業」に該当しない限り、任意適用とされています。強制ではないものの、親会社が上場している場合や、取引先から財務情報の透明性を求められる場合には対応が必要になる可能性があります。例えば、連結グループの一員として親会社の方針に合わせるケースや、金融機関との交渉において開示内容を整える必要が出てくることが考えられます。

適用に向けて必要なこと

新リース会計基準の適用に向けては、制度変更の影響は財務諸表だけでなく、業務プロセス、内部統制、グループ展開、開示体制、システム整備、さらには税務申告プロセスにまで及びます。適用時期と対象範囲を踏まえ、自社が対象に含まれるのか、またいつから準備を進めるべきかを早めに検討しておくことが求められます。

本章の要点

- 公表は2024年9月、強制適用は2027年4月から(2025年以降は早期適用可)。

- 会計・税務の両面で影響が広がる。

- 対象は上場会社・子会社・監査人設置会社・大会社。

- 中小企業は任意適用だが、親会社や取引先の要請で対応が必要な場合もある。

- 適用までの期間は限られており、契約管理やシステム整備を含む準備が求められる。

3. 現行基準との違いと主な変更点(例外・経過措置を含む)

続いて、従来の基準と新リース会計基準との違いを整理します。

3.1 新旧の基本的な違い

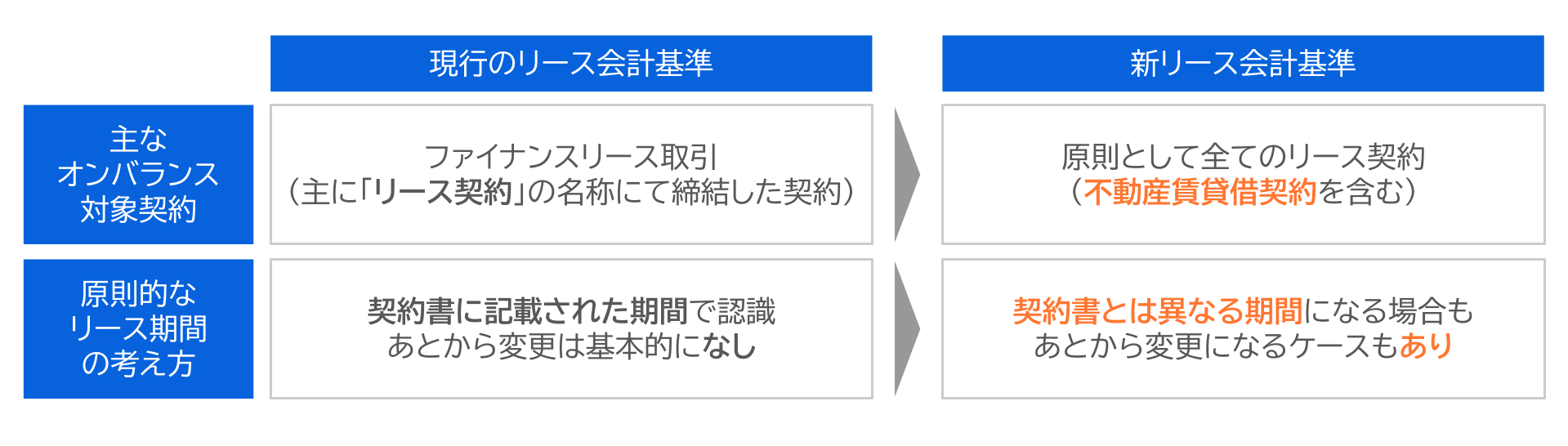

新リース会計基準では、借手のリース取引に関する会計処理が大きく変更されます。特に、オンバランスすべきリースの範囲、計上科目、費用処理の方法、注記の内容といった点で現行基準との違いが明確です。

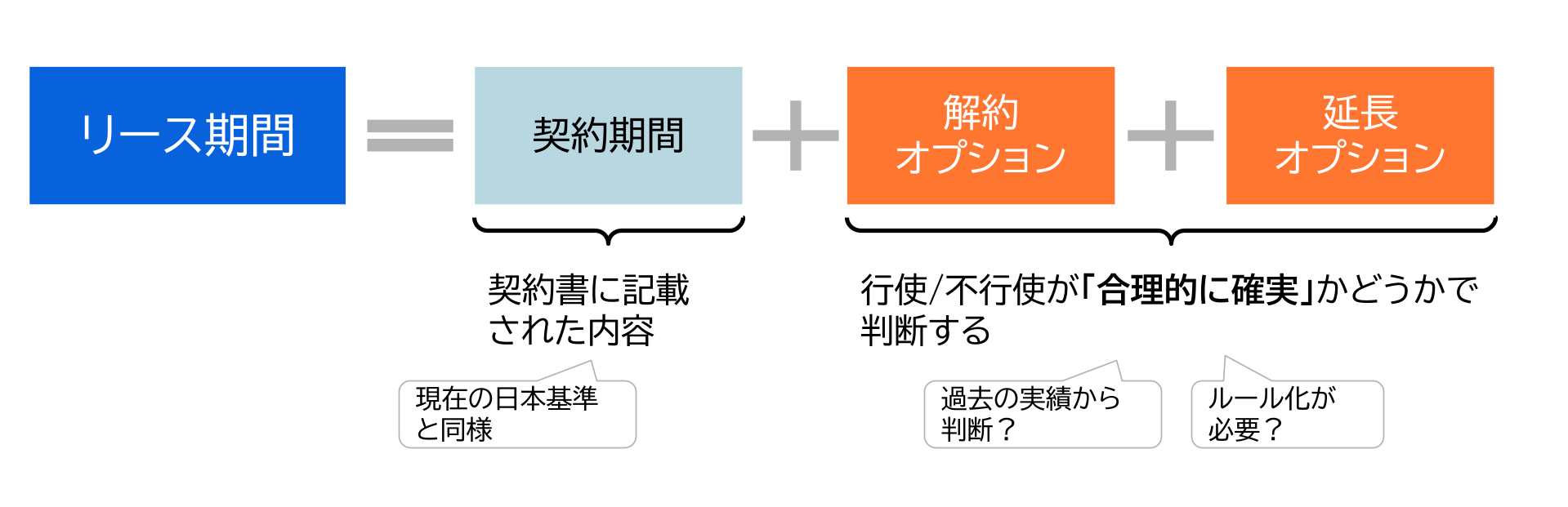

また、新リース会計基準ではリース期間の見積り方法についても大きな変更があります。従来は契約書に記載された期間を基準とするのが一般的でしたが、新基準ではこれに加えて、延長オプションや解約オプションの行使可能性を合理的に見積もることが求められます。

例えば不動産の賃貸借契約では、契約上は短期であっても、実際には更新して使用し続ける可能性が合理的に確実と言えるほど、その期間をリース期間に含める必要があります。逆に、早期に解約することが合理的に確実な場合には、契約書に記載された期間より短くなることもあり得ます。

このように、リース期間は契約上の条項だけでなく、契約の延長や解約の判断に影響を及ぼす経済的インセンティブを生じさせる要因などを踏まえて、見積もる必要がある点が新基準の特徴です。

※IFRS16号におけるリース期間の設定方法については、関連記事でも詳しく解説しています。

IFRS16号でのリース期間の設定方法は?【大手企業の実態を調査】

3.2 例外規定(重要性の考え方を含む)

新リース会計基準では原則としてすべてのリース取引をオンバランス処理しますが、一定の条件を満たす場合には例外的な取扱いが認められています。代表的なものは次のとおりです。

- 短期リース

リース期間が12か月以内(購入オプション付を除く)の契約は、オフバランス処理を選択可能。 - 少額リース

社内の重要性基準に基づき、少額(例:総額300万円前後を上限とする運用など)の資産は費用処理を選択可能。 - 簡便的取扱い

重要性が乏しい場合は、総額法・利息定額法といった簡便的な方法を採用できる。

重要性が乏しい取引については、負担を軽減するための簡便的な処理方法を採用できる場合があります。その判断にあたっては、総資産との相対規模を一つの目安とする考え方が参考になります。例えば、未経過リース料残高が、当該残高と固定資産残高を合算した額のおおむね一割未満にとどまる場合には、簡便処理の利用を検討できる余地があります。

3.3 経過措置(移行時)

新リース会計基準では、適用開始時(移行時)の既存契約をどのように扱うかを定めた経過措置が設けられています。これは、適用初日にすべての契約を新基準に遡って処理するのは実務的に大きな負担となるため、既存契約の帳簿価額や残存リース料を基準にして移行できる方法を認めるものです。これにより、財務諸表の連続性を保ちつつ、企業の移行負担を軽減することが目的とされています。

- 旧ファイナンスリース

新リース会計基準の期首における帳簿価額として、前期末のリース資産及びリース債務の帳簿価額を引き継ぐことが可能。 -

旧オペレーティングリース(いずれかを選択)

・期首時点の残存リース料の割引現在価値をリース負債として計上し、原則同額を使用権資産に計上する方法

・契約開始時から適用した場合の使用権資産を算定し、差額を利益剰余金で調整する方法 - 短期・少額の選択

移行後もオフバランス処理を選択可能。ただし選択の理由や範囲をあらかじめ方針化しておくことで、運用の安定が図られます。

旧オペレーティングリースについていずれの方法を採用するかは、実務負担を抑えてスムーズな移行を優先するのか、あるいは財務数値の精緻さや比較可能性を重視するのかといった観点から判断することが求められます。

主な変更点の整理

-

オンバランスの対象契約

貸借対照表(B/S)に計上されるのは「リース契約」と明記されたものに限られません。実態としてリースと判断される取引は原則すべて対象となり、不動産賃貸借契約も含まれます。そのため、店舗を多数賃借する小売業や、借上社宅を多く保有する企業などは影響が大きいと考えられます。 - リース期間の考え方

契約書に記載された期間だけではなく、延長や解約オプションの行使可能性を加味してリース期間を見積もることが求められます。例えば、不動産の賃貸契約では、契約更新の可能性を考慮した期間を設定する必要があります。これにより、従来よりも長い期間をリース期間とするケースが発生し、使用権資産やリース負債の計上額に影響を与える可能性があります。

本章の要点

- リース取引は原則オンバランス処理され、対象が拡大する。

- 期間は延長・解約オプションも考慮して見積もる。

- 短期・少額リースなどの例外や経過措置が設けられている。

- 不動産賃貸借契約なども対象となり、業種への影響は大きい。

4. 新リース会計基準の仕訳と税務処理(借手側の会計・サブリース・税会不一致)

ここでは、新リース会計基準に基づく借手側の会計処理を整理します。処理の流れや仕訳例に加えて、実務で課題となりやすいサブリース取引や税務との不一致についても確認します。

4.1 会計処理の流れ(借手)

新リース会計基準では、リース契約を以下の手順で処理します。

1.リースの識別

契約に特定された資産の使用を支配する権利が移転しているかを実質で判断します。契約名称が「レンタル」や「賃貸借」であっても、実態としてリースと認められる場合は対象になります。

2.リース/サービスの区分

リース物件に付随するシステムの人的サービスなど、リース料に含まれる付随サービスを切り分けます。どこまでをリースとして扱うかは、経理上の重要な判断ポイントとなります。

3.リース期間の決定

解約不能期間に加えて、延長や解約オプションの行使可能性も考慮します。契約書に記載された期間とは異なる期間を設定するケースもあり、特に不動産契約では更新の可能性を加味した見積りが必要です。

4.初度認識

将来支払うリース料の現在価値を算定し、リース負債を認識します。原則として同額を使用権資産に計上しますが、付随費用やリースインセンティブなどの調整が必要な場合もあります。

5.その後の測定

使用権資産は耐用年数やリース期間に基づいて減価償却し、リース負債については原則利息法により利息費用を計上します。これにより、従来の定額のリース料処理とは異なり、費用の配分が「減価償却費」と「利息費用」に分かれる点が特徴です。

4.2 仕訳の基本形(借手)

新リース会計基準では、リース取引は使用権資産とリース負債を貸借対照表に計上し、その後は減価償却費と利息費用として損益計算書に反映されます。基本的な仕訳は以下のとおりです。

開始時

(借)使用権資産 /(貸)リース負債

各期の支払時

(借)リース負債 /(貸)現金預金

(借)支払利息

(借)減価償却費 /(貸)減価償却累計額

実際の支払額はリース負債の返済部分と利息部分に分かれ、さらに使用権資産は耐用年数またはリース期間に基づき減価償却されます。

この処理により、貸借対照表には資産と負債が計上され、損益計算書には減価償却費と利息費用が計上される形になります。従来のオペレーティングリースではリース料を費用として一括計上していたため、損益の見え方が大きく変わる点が特徴です。

※仕訳のパターンや具体的な会計処理の詳細は、関連記事でも紹介しています。

IFRS16号(新リース会計基準)で必要な仕訳・会計処理とは?

特に初期の年度では、利息費用の影響により総費用が大きくなる傾向があり、従来の定額リース料処理と比べて損益計算書の数値が変動しやすくなります。結果として、営業利益やEBITDAの水準は従来より高く見える一方、当期純利益に影響を与えるケースもあります。

4.3 サブリースが絡む場合のイメージ

新リース会計基準では、サブリース契約がファイナンスリースとして認識されるケースが多くなります。これは、従来「原資産」に基づいて判定されていたものが「使用権資産」に置き換わったことで、フルペイアウト認定されやすくなったためです 。

この場合、借手と貸手の双方で会計処理が発生し、仕訳も複雑になります。代表的な流れは以下のとおりです。

ヘッドリース開始時

(借)使用権資産 /(貸)リース負債

サブリース開始時(貸手側認識)

(借)リース投資資産 /(貸)使用権資産

(借)減価償却累計額 /(貸)利益(又は差額調整)

サブリース収入の受取時

(借)現金預金 /(貸)リース投資資産

(借)受取利息

ヘッドリース支払時

(借)リース負債 /(貸)現金預金

(借)支払利息

このように、サブリースでは使用権資産の消滅を認識する処理や損益仕訳の追加が必要になり、従来と比べ会計処理が煩雑になります。

さらに、実務上は以下の課題が生じます。

- 借手と貸手の情報照合によるファイナンスリース判定

- サブリース開始時点での使用権資産の消滅と損益の認識

- 受取利息の計算と仕訳

- 解約発生時の使用権資産の復活処理

これらは手作業ではミスのリスクが高いため、借手・貸手を統合管理できるシステムによる自動化と内部統制の強化が求められる場合が多くなります 。

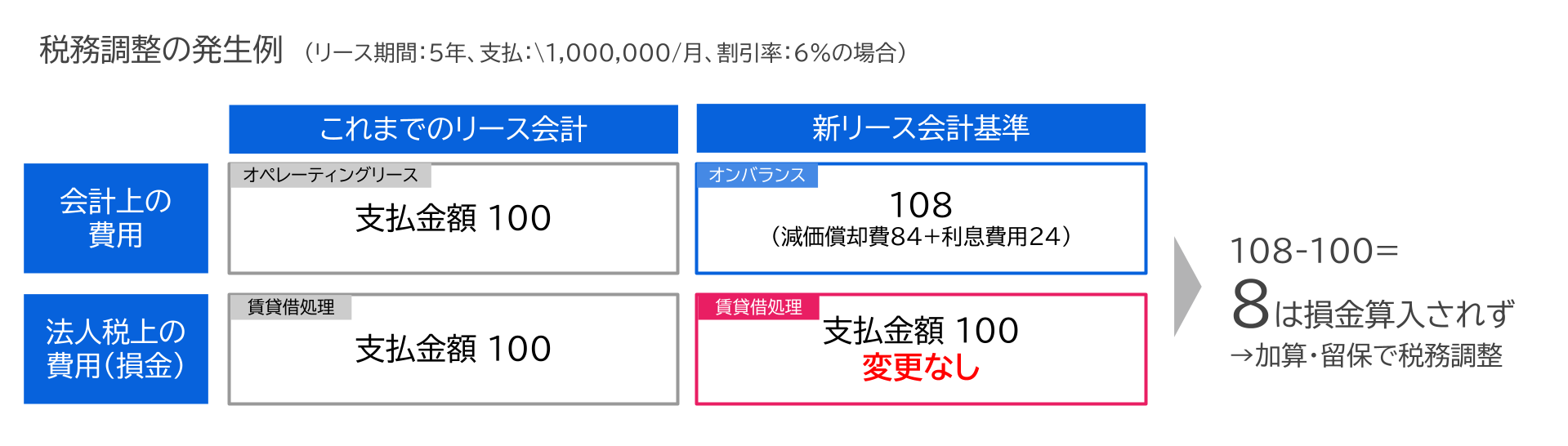

4.4 税務との不一致(税会不一致)

新リース会計基準では、会計処理と税務処理の間に差が生じるケースが多くなります。会計上は、「使用権資産の減価償却費とリース負債に対する利息費用」を認識します。一方で、税務上は従来通り「支払額ベース(債務確定ベース)で費用処理」するのが一般的です。そのため、両者の金額に差が生じる「税会不一致」が発生します。

具体例

例えば、リース期間5年、一定のリース料1,000,000円/月、割引率6%の契約を想定すると、会計上は「減価償却費+利息費用=108」と認識されるのに対し、税務上は実際の支払額「100」として処理されます。この差額は申告調整(加算・留保)の対象となります。こうした差額は契約の内容や割引率によって変動するため、適切に管理する仕組みが必要です。

実務上の課題

- 会計と税務で異なる金額を同時に管理する必要がある。

- 損金算入スケジュールを作成し、差額の取扱いを年度ごとに追跡することが求められる。

- 税務上の申告調整が求められる。

また、会計上はオペレーティング・リースがオンバランスとなるため、オンバランスされた旧オペレーティング・リースでは税会不一致が発生します。

実務対応として求められる整備

- 二重台帳の構築

会計金額と税務金額を同時に保持できる仕組みを整える。 - 損金認容スケジュール管理

差額の発生を年度ごとに記録し、留保・解消を明確にする。 - 税務上の申告調整

差異の根拠を外部説明できる形でまとめる。 -

システム対応

フルペイアウト判定や税務用金額の保持、申告用出力機能を備えたシステムを導入する。

これらを事前に整備しておくことで、決算や申告における手続きがスムーズになり、監査や税務調査におけるリスクを低減することにつながります。

本章の要点

- 借手はリース負債と使用権資産を計上し、費用は減価償却費と利息費用に分かれる。

- サブリースは仕訳が複雑化し、システム管理が必要。

- 税務は支払額ベースのため税会不一致が生じ、台帳や資料整備が求められる。

5. 財務諸表・経営指標・開示への影響(セール&リースバック含む)

新リース会計基準は、財務三表と主要な経営指標に幅広い影響を与えます。従来のオフバランス処理とは異なり、貸借対照表に資産と負債が計上されるため、財務の見え方そのものが変わります。

貸借対照表(B/S)への影響

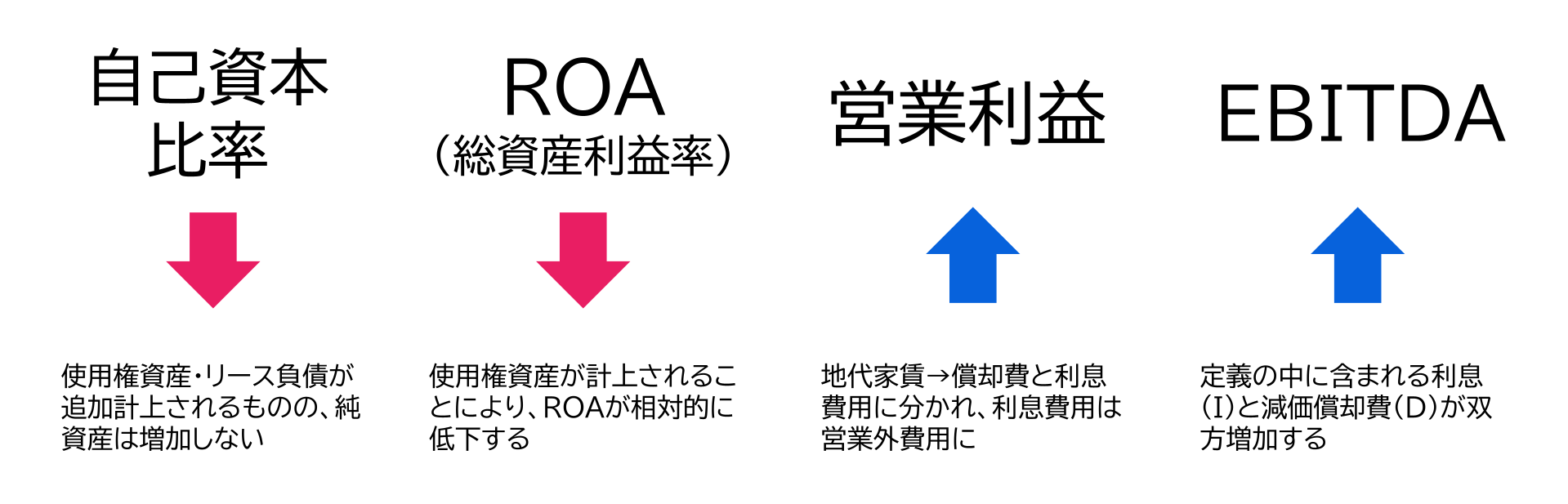

使用権資産とリース負債が新たに計上されることで、総資産と総負債がともに増加します。特に長期の不動産賃貸借契約や大型設備リースを多く抱える企業では負債の増加幅が大きくなり、結果として自己資本比率の低下につながる可能性があります。

損益計算書(P/L)への影響

従来のオペレーティングリースで「リース料」として販管費に一括計上されていた金額が、新リース会計基準では、減価償却費と利息費用に分けて処理されます。そのため、営業利益やEBITDAは従来より高く見える一方で、利息負担の影響により当期純利益は変動しやすくなる点に注意が必要です。

キャッシュフロー計算書(C/F)への影響

これまでリース料支払はすべて営業活動CFに含まれていましたが、新リース会計基準では、元本部分は財務活動CF、利息部分は営業活動CFまたは財務活動CFに分類されます。この結果、営業活動CFが増加し、財務活動CFが減少する傾向が見られます。

財務指標への影響

財務指標にも大きな変化が及びます。まず、自己資本比率は、リース負債を新たに計上することで総資産が膨らみ、分母が増えるために低下する傾向が見られます。また、ROA(総資産利益率)についても、同様に総資産の増加によって低下する可能性があります。一方で、EBITDAはリース料が販管費から外れ、減価償却費と利息費用に分解されるため増加する方向に働きます。これは特に不動産や航空、海運といったリース契約の多い業種で顕著に表れると考えられます。

開示(注記)への影響

新リース会計基準では、開示が求められる情報が従来より大幅に拡充されます。特に、リースに関連する残高や将来キャッシュフローなど、財務の見通しに直結する情報を示す必要があります。主な項目は以下のとおりです。

- 会計方針に関する情報

- リース特有の取引に関する情報

- 将来のリース料支払に関するキャッシュフロー

- 当期及び翌期以降のリースの金額を理解するための情報

これらの情報開示により、投資家や金融機関は従来以上に企業の契約内容や将来のキャッシュフロー見通しを把握できるようになります。その一方で、企業側は注記情報の収集・管理体制を強化する必要があり、経理部門の実務負担は確実に増加すると考えられます。

本章の要点

- 貸借対照表では資産・負債が増加し、自己資本比率が低下する。

- 損益計算書では営業利益やEBITDAが上昇し、純利益は変動しやすい。

- キャッシュフロー計算書では営業活動CFが増加し、財務活動CFが減少する。

- 財務指標はROAが低下しやすく、EBITDAは増加する。

- 開示は残高や将来キャッシュフローなど詳細情報が拡充される。

6. 実務上の課題と業種別の影響度

新リース会計基準の導入は、単に仕訳や会計処理が変わるだけでなく、契約管理やシステム運用、さらには組織横断的な対応を必要とします。ここでは、実務上の主な課題と業種ごとの影響度を整理します。

契約の網羅的把握

リースと明記されていない「賃貸借契約」や「レンタル契約」であっても、実質的にリースと判断されるものはオンバランスの対象となります。そのため、経理部門だけではなく、各部門が保有する契約書を横断的に収集・精査する必要があります。

リース期間や割引率の見積り

延長や解約オプションの行使可能性を合理的に評価する必要があり、特に不動産契約のように更新が前提となっているものは、契約書の記載期間と異なる期間で会計処理を行うことも想定されます。割引率についても、自社の追加借入利子率等をどのようにリース負債算定に利用するかは慎重な検討が求められます。

契約変更・再見積り

賃料改定、契約条件の変更、中途解約の都度、リース負債と使用権資産を再計算し、仕訳や注記を修正する必要があります。さらに、延長や解約オプションの行使可能性を合理的に評価し、特に更新が前提となる不動産契約では契約書と異なる期間で処理することも想定されます。割引率についても、自社の追加借入利子率等をどのようにリース負債算定に利用するかは慎重な検討が求められます。

連結グループ全体での統一

新リース会計基準への対応は、単体ではなくグループ全体で統一することが重要です。国内外の子会社を含め、リース判定やリース期間の見積り、割引率の設定などの判断がばらつくと、連結決算で不整合が生じます。そのため、共通の方針を定め、契約情報の収集フォーマットや報告手順を標準化することが求められます。

他会計基準や監査対応

リース会計で認識した使用権資産は減損会計の対象となり、リース負債は税効果会計や資本コストの計算にも影響します。そのため、リース会計の変更が他の会計基準へ波及する可能性を考慮しておくことが必要です。さらに、監査人に対しては、方針や見積りの根拠、システムの計算ロジックを説明できる体制を整備しておくことが求められます。

業種別の影響度(特徴例)

- 不動産業

借上げのマスターリース契約が多い場合、事業上運営している物件がほぼすべてオンバランス化されるため、影響は非常に大きくなります。(マスターリース契約が無い、不動産運営会社等では影響なし) - 多店舗小売・サービス業

店舗として不動産を多数保有しているため、店舗数に応じて影響が発生します。さらに、店舗ごとに減損兆候判定を実施する必要があるため、周辺業務の負荷も大きくなりやすいと言えます。 - 海運業・航空業

これまでオンバランスの対象外とされていた航空機や用船リースが対象となる可能性が高く、事業上のインパクトは非常に大きいと考えられます。

新リース会計基準への対応は、単なる会計処理の見直しにとどまらず、契約管理の仕組みやシステム対応、グループ全体の方針統一など幅広い課題を伴います。特に契約件数が多い業種や契約金額が大きい業種では、影響が顕著であり、早期の体制整備が不可欠といえます。

本章の要点

- 契約管理や割引率の見積り、契約変更対応など幅広い課題がある。

- グループ全体で方針を統一し、他会計基準や監査対応も考慮が必要。

- 不動産・小売は契約数が多く、海運・航空は契約規模が大きく影響も大きい。

- 金融業や製造業なども契約情報の整理や台帳の一元管理が必須。

- 契約件数や金額が多い業種ほど、早期の体制整備が不可欠。

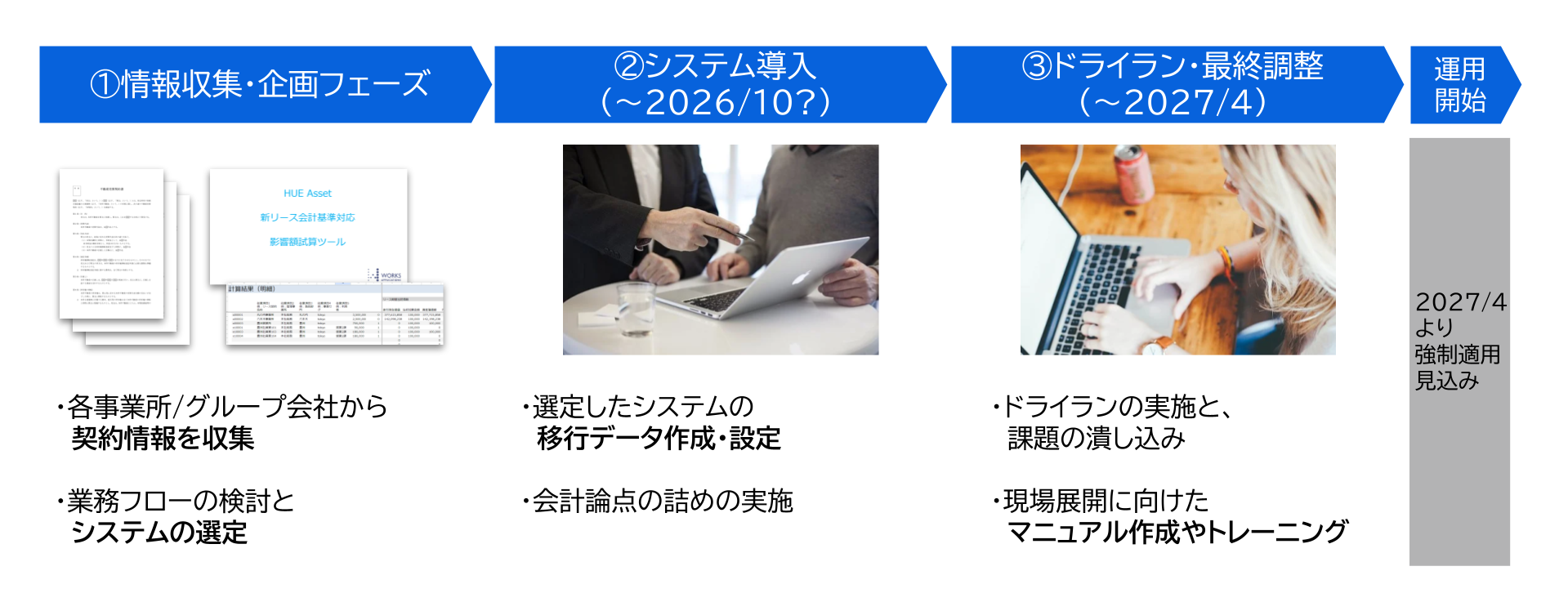

7. 新リース会計基準への準備とシステム対応(2027年適用に向けた対応ステップ)

新リース会計基準は2027年4月から強制適用されるため、それまでに十分な準備を進めることが欠かせません。適用開始までの期間は限られているため、計画的にステップを踏んで進めることが重要です。

フェーズ1:情報収集・企画

リース契約や賃貸借契約のように明記されていなくても、実質的に貸し借りをしている取引の中には実質的にリースと認識すべき契約が存在し、これらを洗い出すべく全社的な契約の棚卸しを行うことが求められます。さらに、主要な契約について財務への影響を概算で試算し、資産・負債や主要指標に与えるインパクトを把握します。この結果を経営層や関係部門と共有し、方針決定のための根拠や、ステークホルダーへの説明のための基礎資料とすることが必要です。

あわせて、この段階では、業務フローの見直しや将来的なシステム導入を見据えた企画・計画立案まで検討しておくことが望まれます。実務対応を円滑に進めるには、契約情報の収集や影響度の試算を効率的に行えるツールを活用することが効果的です。

フェーズ2:システム導入

新リース会計基準は契約件数が多く、条件変更や再見積りも頻発するため、手作業での管理は現実的ではありません。そのため、早い段階からシステム導入の計画を立て、移行データの準備や設定作業を進めておくことが必要です。

- 契約台帳の一元管理

契約情報を一括で登録・管理し、リース期間や割引率、支払条件を入力することで自動的に現在価値計算や仕訳を生成できる仕組みが求められます。 - 契約変更・再見積りの自動化

更新や中途解約、賃料改定などが発生した場合に再計算を自動反映できることが必要です。 - サブリースへの対応

借手・貸手双方の処理を含め、契約ライフサイクル全体を通じて管理できるシステムが求められます。 - 税会不一致の管理

会計金額と税務金額を同時に保持し、損金算入スケジュールを自動作成できる機能が必要です。 - AI等の活用

契約書を取り込み、リース対象となる条件を自動判定する仕組みを導入すれば、契約の棚卸しやデータ入力の工数を大幅に削減できます。 - 内部統制と監査証跡

計算ロジックや割引率の根拠を追跡できるようにし、承認フローを明確化することが必要です。監査人に説明可能な体制を整えることが求められます。

フェーズ3:ドライラン・最終調整

方針を決定しシステムを整備したら、実際の契約データを用いてドライラン(模擬決算)を行います。これにより、数値インパクトや注記の内容を事前に確認でき、課題を早期に洗い出すことができます。監査人との事前合意を得る機会としても有効です。

あわせて、運用マニュアルやチェックリストを整備し、経理担当者だけでなくグループ全体に向けた教育・トレーニングを実施することが求められます。連結パッケージを更新し、報告フォーマットやワークフローを標準化することも重要です。

フェーズ4:運用開始

適用初日には期首仕訳を計上し、新基準に基づいた会計処理を開始します。期中に契約変更や再見積りが発生する場合も多いため、即応できる体制と手順をあらかじめ整えておく必要があります。また、注記や開示の作成まで含めて、実際の決算に耐えうる運用を確立することが求められます。

クイックチェックリスト

- 契約の棚卸しとリース判定の方針を固めているか

- 期間・割引率・短期/少額・簡便的取扱いの基準を社内で定めているか

- 現在価値計算・仕訳・注記のテンプレートを設計済みか

- 契約変更・再見積りへの対応手順を定めているか

- ドライランを実施し監査人の事前合意を得ているか

- システム要件(台帳一元、再計算、税会不一致管理、証跡確保)を満たしているか

新リース会計基準の適用まで残された時間は限られています。契約の棚卸し、影響度の試算、システム導入、ドライラン、本番適用という流れを踏まえて、計画的に準備を進めることが求められます。特にシステム整備と内部統制の確立は、複雑化する会計処理を効率的かつ正確に進めるうえで欠かせません。

本章の要点

- 適用開始に向けて、契約の棚卸しと影響度の把握が必要。

- 会計処理や契約管理を効率化するため、システム導入と内部統制の整備が欠かせない。

- 本格適用前に模擬決算で課題を確認し、監査人との合意や教育を進めることが重要。

- 適用初日から運用できる体制を構築し、契約変更や注記作成にも対応できるよう準備する。

8. まとめ:対応の柱と直近のアクション

新リース会計基準は、借手のリース取引を原則オンバランス処理とする大きな制度改正です。従来はオフバランスとして費用処理していた契約も、今後は使用権資産とリース負債を貸借対照表に計上することが求められます。その結果、財務諸表の見え方や主要な経営指標、さらには注記の範囲まで大きく変わります。

対応にあたっての柱は次の4点に整理できます。

- 契約の棚卸しと影響度の把握

名称を問わずリースに該当する契約を全社的に洗い出し、財務諸表や経営指標への影響を試算することが必要です。 - 方針の策定とシステム導入

リース判定、期間見積り、割引率、短期・少額リースの扱いなどについて社内方針を統一し、その方針に沿ったシステムを導入して準備を進めることが求められます。 - ドライランと最終調整

実際の契約データを用いた模擬決算を行い、数値インパクトや注記内容を事前に検証する必要があります。監査人との合意形成やグループ全体の教育・トレーニングもこの段階で整えておくことが重要です。 - 本番適用と運用体制の確立

適用初日には期首仕訳を計上し、期中の契約変更や再見積りにも即応できる体制を整備することが求められます。あわせて内部統制を確立し、監査対応や投資家への説明に耐えられる環境を構築することが必要です。

では、最後に直近のアクションをまとめます。

-

対象契約の把握(最初の出発点)

まず、オンバランス処理の対象となる契約を早期に洗い出すことで、準備の出発点を明確にできます。 -

影響度の試算(経営層への報告や投資家対応に必須)

資産・負債や主要指標へのインパクトを把握し、経営層と共有することで、意思決定に必要な材料を整えます。 -

社内方針とシステム計画の策定(内部統制に直結)

判定基準や割引率の扱いを統一し、システムで実務を支えられるようにすることが欠かせません。 -

ドライラン計画の準備(監査対応や実運用準備に必要)

模擬決算を通じて課題を事前に洗い出し、監査人との合意や教育につなげます。

これらは、限られた準備期間の中で優先して進めるべき対応であり、新リース会計基準への移行を支える第一歩となります。今のうちから自社の状況を確認し、計画的に準備を進めていくことが求められます。

本記事が、新リース会計基準への移行を円滑に進めるための参考となれば幸いです。

監修:井上 雅彦 氏(公認会計士)

監査法人のパートナーとして、リースに関わる監査、アドバイザリー業務に長年携わる。監査法人トーマツリースクレジットインダストリーリースリーダー(元)、現在は、日本公認会計士協会と連携した一般財団法人会計教育研修機構でリース担当シニアフェローを務める。

リース会計税務に関する書籍を主著で計8冊出版(直近では「新リース会計の実務対応と勘所」を2025年2月末出版)。リース事業協会研修講師を長年務めた他、リース研修講師30件超経験。

参考:新リース会計基準対応を支援する無料ツール・資料一覧

- 契約収集シート(契約情報の整理・管理を効率化)

- 影響額試算ツール(財務指標への影響をシミュレーション)

- AIアドバイザリーチャットボット(会計論点の相談に即時対応)

関連お役立ち情報

ホワイトペーパー

2026/02/06

\サンプルフロー付き/ 新リース会計「業務フロー」設計ガイド

Web記事

2026/01/30

「監査法人にどこまで対抗できる?」新リース会計のリアルな攻防と、プロが明かすシステム選定の“裏”基準

Web記事

2026/01/21

経理・財務のための「令和8年度税制改正大綱」解説 〜実務目線で“何がどう変わる?”が分かる~