Web記事電子帳簿保存法

2021/01/15

電子帳簿保存法で経費精算の不正が増加?スマホによる電子化の落とし穴

電子帳簿保存法では、これまでの改正により、領収書の読み取りを行うスキャナについての要件が緩和され、領収書を受領した本人がスマートフォンやデジタルカメラ等を利用して電子化することができるようになりました。

しかし、電子帳簿保存法への対応を検討する企業にとって、受領者本人による領収書の電子化が認められたことは、業務負荷の軽減というメリットだけでなく、不正が発生しうるリスクの一面もあります。本記事では、電子帳簿保存法の対応によって発生し得る「落とし穴」と、それに対してどのような対策ができるのかについて解説します。

なお、今度の令和3年度の税制改正の大綱も発表され、今後さらなる緩和が見込まれておりますので、そちらについてはまた別の記事でご紹介します。

目次

参考:過去の電子帳簿保存法の改正 -国税庁HPより

https://www.nta.go.jp/publication/pamph/sonota/03.pdf

電子帳簿保存法の対応により、経費精算の不正が増加?

電子帳簿保存法のスキャナ保存制度への対応で、従業員がスマートフォンを利用して領収書を撮影・電子化することが認められ、業務効率の向上に期待が高まりました。一方で、従業員に領収書の電子化を含めた取り扱いを一任することになるため、不正経費につながるような行為が発生するリスクが生じます。

例えば、最も懸念されるのは下記のような「領収書の使い回し」のリスクです。

- 他の人が領収書をそのまま使い回して電子化し、経費精算の申請をしてしまう

- 他の人が領収書を使い回し、さらに画像を改ざんして経費精算の申請をしてしまう

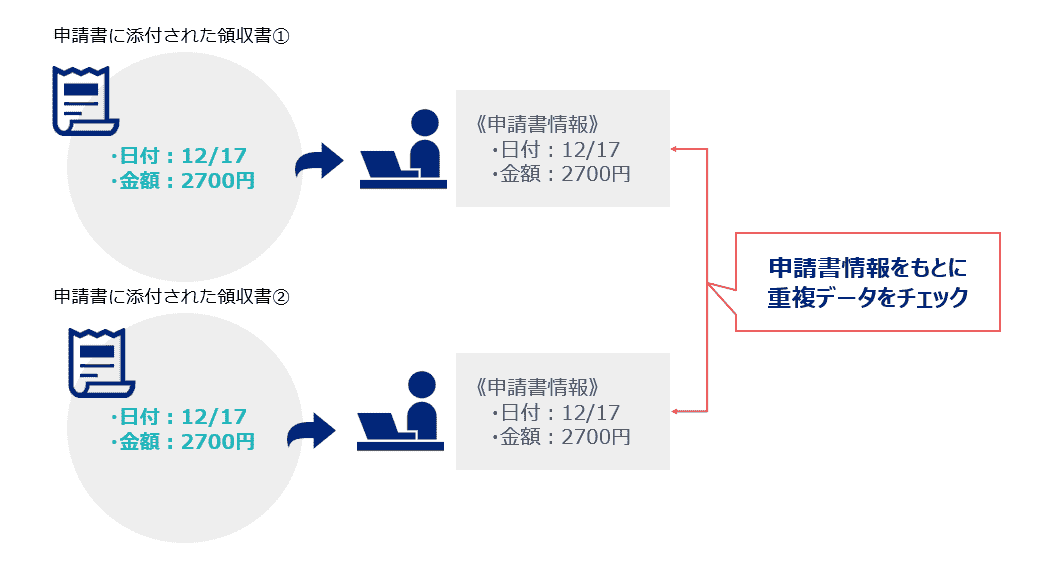

- 経費精算の申請中に選択を誤って同じ領収書画像を添付してしまい、二重で経費を申請してしまう

このように、「証憑として利用される電子データ」の扱いを従業員自らが行うため、不正防止に向けた取り組みは欠かせません。では、電子帳簿保存法の恩恵を受けつつ、こうしたリスクを制御するにはどうすれば良いのでしょうか?

領収書の「使いまわし」をどう防ぐ?遵守すべき法要件と不正を検知しやすい体制づくり

不正防止のためには「制限」を設けること・不正を検知しやすい体制をつくることが重要です。不正を検知しやすい体制をつくることは、心理的な面での「けん制」の効果にもつながります。

例えば、領収書の使い回しの対策の具体例としては、以下の3つの方法があります。

1)承認時の確認や、第三者による確認で不正を検知・防止

領収書が使いまわされて二重で申請されていないかどうかは、申請内容の日付や金額など、全く同じ内容がないかを確認することで発見できます。また、ランダムで選んだ領収書の原本と、電子データを突合して整合性を確認する定期的な検査も抑止効果につながります。本人以外の上司や経理部の方が承認時にチェックし、さらに定期的に第三者を入れた検査でチェックをする運用にすることで、最低でも三人以上の目を通してけん制をとることができ、不正を検知・防止しやすくなります。

2)領収書に受領者の名前を書くことで、他の人への使い回しをけん制する

領収書の原本に名前を記載した上で撮影するよう徹底することも効果的です。領収書に経費使用者の名前が記載されているため、万が一他の人が使い回しをした場合に、不正の特定が容易になります。署名を記載する行為に対しては、当然、領収書を電子化する本人を含め、従業員全員が不正を行った場合に特定されやすいというリスクは認知しうるので、けん制の効果もあります。ちなみに、電子帳簿保存法の要件でも「署名の上読み取」るよう記載されています。

3)改ざんのための時間を与えない

領収書原本を撮影して電子化し、タイムスタンプを付与するまでに、画像データを改ざんする時間を与えないことも重要です。電子帳簿保存法の要件でも、「特に速やか(おおむね3営業日以内)にタイムスタンプを付与すること」と記載されていますが、運用上の時間制限を設けることで、画像データの改ざんを防ぐことができます。

参考:スキャナ保存要件一覧表 -国税庁HPより

https://www.nta.go.jp/publication/pamph/sonota/0018004-061_02.pdf

システムの活用で、無理なく内部統制の強化を

以上のように、電子帳簿保存法の要件を遵守することで、不正を防ぎ、内部統制を強化することで対策は可能です。

しかし、対策のためには「領収書に署名をしたか」「3日以内に電子化してタイムスタンプを付与しているか」、「二重の経費申請がないか」といった観点で申請内容を確認する必要があり、実現には大変な手間がかかります。

これらの手間と負荷を軽減するには、経費精算システムの活用が重要です。

法の遵守に関しては、例えば、申請時に署名を促す機能が実装されていれば、署名の記載忘れを防止できます。また、システムでタイムスタンプを付与する場合にも、3日以内にアップロードされたものかどうかを判定する機能があればチェックの必要がありません。さらに、同じ金額や日付の申請重複をチェックする機能があれば、膨大な申請書の中から目検で探す手間が省けます。

このように、煩雑になってしまう経費精算に関するチェックは、システム上の機能により大半を自動化することができるのです。

「2022年最新版 電子帳簿保存法対応実態調査レポート」のダウンロードはこちらから

法要件の遵守と内部統制強化に役立つ「HUE Expense」

弊社よりご提供する経費精算システム HUE Expenseは、こうした経費精算にまつわるチェック業務を大幅に効率化する機能を提供しております。

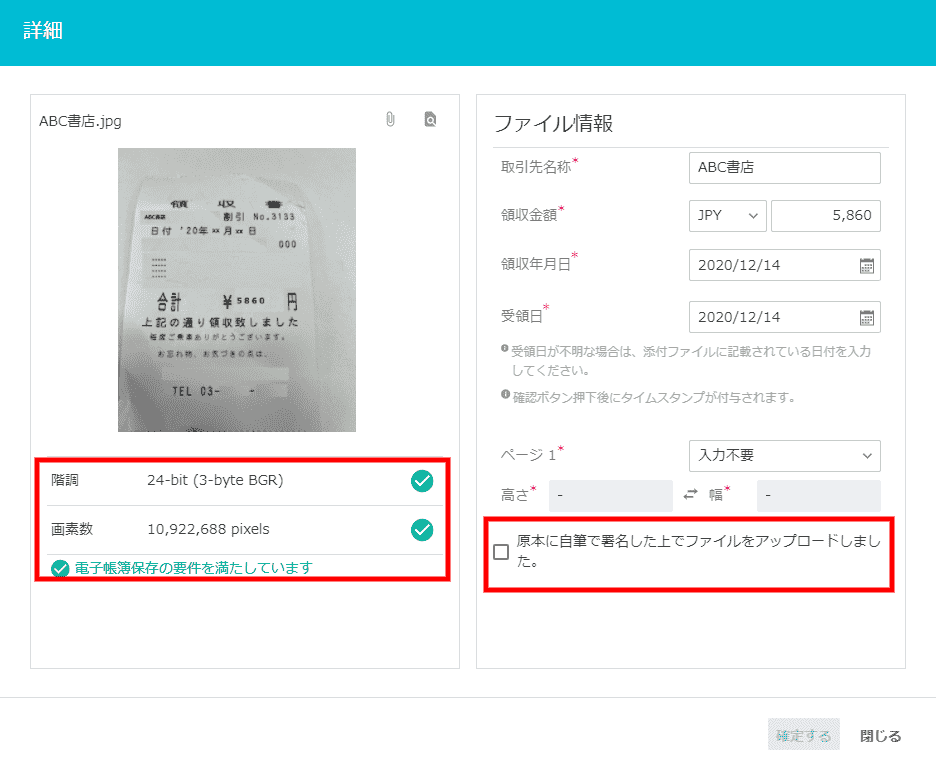

同じく弊社よりご提供する証憑の電子管理ツール「Electronic Book Maintenance」とシームレスに連動することで、解像度や経過日数が電子帳簿保存法の要件に対応しているかどうかをチェック可能。また、領収書原本に自筆で署名したかどうかの確認を促す機能や、既に申請された書類との日付の重複チェック等の機能も提供しております。

関連お役立ち情報

Web記事

2026/05/22

HUE × HULFT Square 連携ソリューションを提供開始|変化に強いデータ連携基盤を実現

Web記事

2026/03/25

経理現場で本当に使えるAIとは? HUEの「AI申請書レビュー」で大切にしたこと

ホワイトペーパー

2024/04/11

【5分でわかる】インボイス制度入門