Web記事新リース会計基準

2021/02/24

IFRS16号(新リース会計基準)で必要な仕訳・会計処理とは?

IFRSを任意適用している会社で強制適用が始まった新リース会計基準(=IFRS16号)。

遠からず日本基準にも適用される可能性が高く、IFRS適用企業だけでなく、すべての日本企業の会計処理に大きな影響が出る可能性があると言われています。

新リース会計基準が適用されると、具体的にどのような仕訳・会計処理が必要なのでしょうか。本記事では、実際の業務シーンに沿ってどのような仕訳が必要になるのかを説明いたします。

目次

IFRS16号(新リース会計基準)による変更の概要

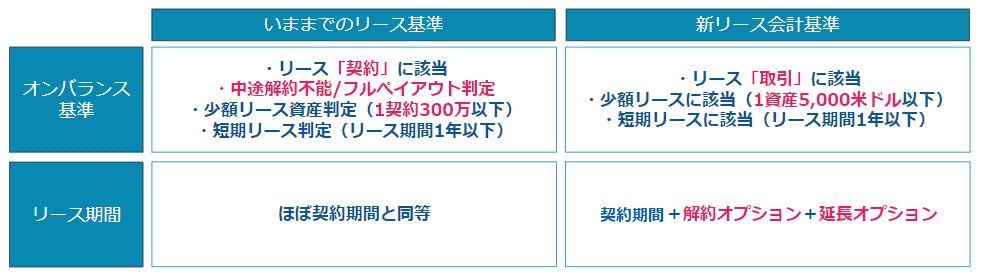

新リース会計基準(=IFRS16号)では、リースの考え方について「リースの定義の変更」「リース期間の考え方の変更」という2つの根本的な変化が起こりました。

まず、「リースの定義の変更」としては、これまで行われてきたオペレーティング/ファイナンスリースの区切りがなくなり、「何かを利用する権利(=使用権)」は原則オンバランス計上する方針となりました。

また、「リース期間の考え方の変更」としては、契約書の記載期間だけでなく、「延長や解約の可能性を考慮」することが基準にて明記されました。

こうした改正により、特に今までオフバランス処理が当たり前だった賃借不動産を中心に影響が非常に大きくなっており、企業によっては「債務額が10倍になった」など、バランスシートへの顕著な影響も報告されています。

IFRS16号(新リース会計基準)で必要になる3つの仕訳・会計処理

では、新リース会計基準の適用が適用された場合、経理の実務にはどのような影響が発生するのでしょうか。主に発生する変化としては、下記の3つが挙げられます。

① オンバランス処理に伴う、仕訳や償却・利息の仕訳

オンバランス処理が必要となる場合は、資産計上の仕訳はもちろん、毎月の償却計算・支払利息の利息費用計算、それに伴う仕訳の計上も求められることとなります。

契約のライフサイクル毎に必要な仕訳をまとめたのが、下記の図です。

例)リース期間:5年、支払:¥1,000,000(月1回)、割引率:6%の場合

今までは都度支払を行いさえすればよかった賃借不動産についても、新規に計上しなければならない仕訳が数多く求められます。

そのため、今まではファイナンスリースがなかった会社では、特に負荷が大きくなることが予想されます。

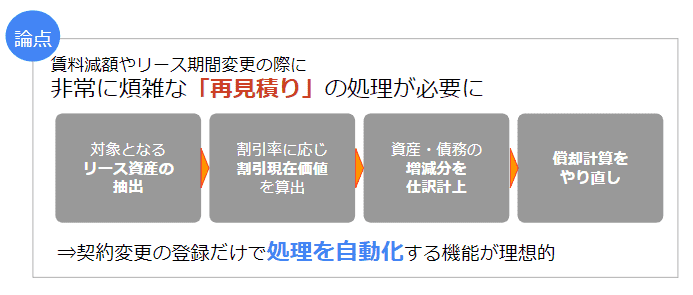

② 再見積りに伴う資産・債務の調整処理

新リース会計基準では不動産もオンバランス対象となるため、契約期間や賃料が流動的になることも珍しくなくなり(e.g. 契約の2年更新など )、その結果を反映させるために下記のような「再見積もり」の処理が求められています。

契約内容の変更や延長等の情報を正確につかむことが必要なほか、利息を加味した細かな計算が求められるため、負荷が非常に大きくなる可能性があります。

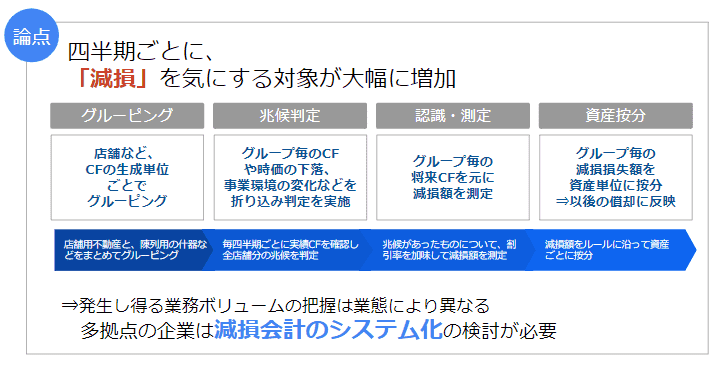

③ 減損会計に伴う判定処理・簿価調整仕訳の起票

オンバランス化した契約については、減損会計の対象となります。特に多くの店舗を持つような小売・サービス業などでは、店舗として利用している土地・建物なども減損の対象となり、影響が顕著です。

減損の実施には、下記のようなグルーピング~兆候判定~認識・測定~資産按分といった、複雑なプロセスが必要です。

「2021年最新版 IFRS16号適用実態調査レポート」のダウンロードはこちらから

新リース会計基準には、システムでの対応が必須?

新リース会計基準が既に導入されたIFRSの任意適用企業では、「オンバランス化による仕訳や償却計算」「各拠点からの契約の情報収集」「不動産の減損額の管理」など様々な業務が増えたという話をお聞きします。また、「初年度はExcelで頑張ったものの、システム化しないと厳しい」というお声も耳にいたします。

大企業向け固定資産管理システムHUE Assetでは、計上額の再見積りや賃借契約⇔リース契約データの連携など、IFRS16号における業務に標準機能で対応。日本基準における新リース会計基準にも、定額保守料内のバージョンアップで対応可能です。

IFRS16号に関する各企業の対応実態を調査したIFRS16号対応実態調査レポート等、法改正動向について継続的に情報を発信しております。ご興味のある方は、ぜひダウンロードの上、ご確認ください。

HUE Assetの資料請求は

こちら

関連お役立ち情報

Web記事

2026/05/22

HUE × HULFT Square 連携ソリューションを提供開始|変化に強いデータ連携基盤を実現

Web記事

2026/03/25

経理現場で本当に使えるAIとは? HUEの「AI申請書レビュー」で大切にしたこと

Web記事

2026/01/30

「監査法人にどこまで対抗できる?」新リース会計のリアルな攻防と、プロが明かすシステム選定の“裏”基準