Web記事新リース会計基準

2020/10/05

新リース会計基準はいつから適用される?公開草案から予想時期を解説!

2023年5月にASBJ(企業会計基準委員会)より新リース会計基準の公開草案が公表されました。この基準はIFRSを任意適用している会社で既に開始されているIFRS16号を原則的に踏襲したもので、すべての日本企業で適用されるため、会計処理に大きな影響が出る可能性があります。

この記事では、新リース会計基準の概要やIFRSと日本基準との関係を押さえた上で、いつから強制適用されるのかについて解説します。(最終更新日:2023年11月15日)

目次

新リース会計基準とは?

まず、2023年5月にASBJ(企業会計基準委員会)より公表された公開草案を元に、新リース会計基準で何が変わるのかの概要をお伝えします。

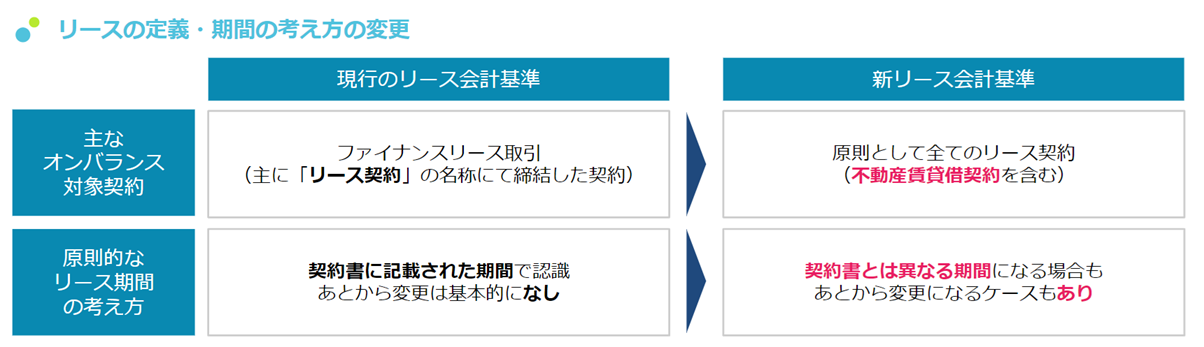

変化①:オンバランス処理を行う資産の増加

これまでの日本の会計基準では、オンバランス処理の対象となる「ファイナンスリース」として扱われるためには「中途解約不能である」「フルペイアウトである」という条件を満たす必要がありました。

しかし、新リース会計基準ではこの判定が廃止されました。リース取引に該当した上で「少額ではない(300万円以上)」「短期ではない(1年以上)」の条件を満たせば、オンバランス処理の対象となります。そのためオフィスや店舗などの賃貸物件もオンバランス対象となり、会社によっては管理件数が大きく増加することになります。

変化②:リース期間の考え方の変更

また、リース期間の算定方法についても変更されています。これまでは契約期間を元に会計処理を行っていけば良かったものの、新リース会計基準では「延長オプション(契約を延長するかどうか)」「解約オプション(途中で解約するかどうか)」も踏まえてリース期間を測定するものとしています。そのため、会計処理にあたって考慮すべき事項も多く、対応方針の検討が求められます。

関連資料:実際には基準をどうやって解釈する? IFRS16号適用実態レポート

関連記事:IFRS16号(新リース会計基準)をわかりやすく解説!日本基準との違いは?

なぜリース会計基準が変わるのか?

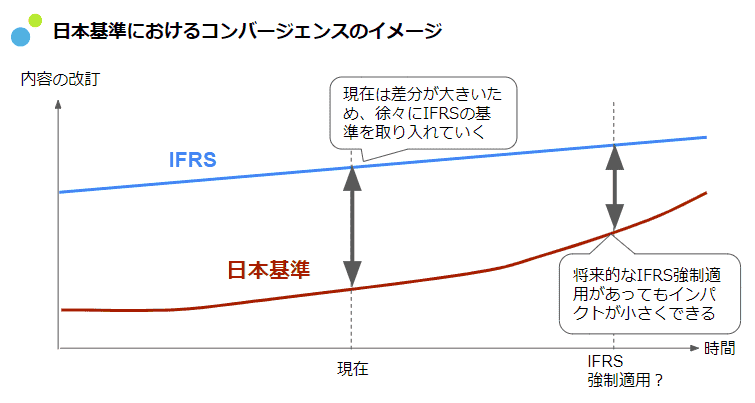

しかし、なぜ以前のリース会計基準が更新され、新リース会計基準への移行が進められているのでしょうか?その理由は、日本の会計基準が進めている「コンバージェンス」にあります。

コンバージェンスとは

日本をはじめ米国などの独自の会計基準を持っていた国々では、2000年代以降、海外企業との比較可能性を確保するための対応が求められました。これに対して各国では、「IFRSを自国内の企業にすべて適用する」もしくは「自国の会計基準をIFRSに近いものに変更する(=コンバージェンス)」という方針をとっています。コンバージェンス(=収斂)とは、こうした背景を持つ、自国と海外企業の会計的な比較を可能にするための対応といえます。

日本とコンバージェンスの実施状況

日本では現在コンバージェンスの方針をとっており、IFRSにおいて入った大きな変更についても日本基準に適用されることが多くなっています。

直近では収益の認識タイミングが変更になる「収益認識基準」が日本基準に適用され、ほぼそのままの形で日本の会計基準にも適用されました。

リースについては2020年3月以降の決算期間より「IFRS16号」でリースのオンバランス化の指針が変更になり、現在は日本基準との差が広がっています。

その変更を日本基準に適用し差を小さくするために、今回もIFRS16号とほぼ変わらない形式で日本基準にも変更が適用される見込みとなっています。

日本基準にはいつから適用される?

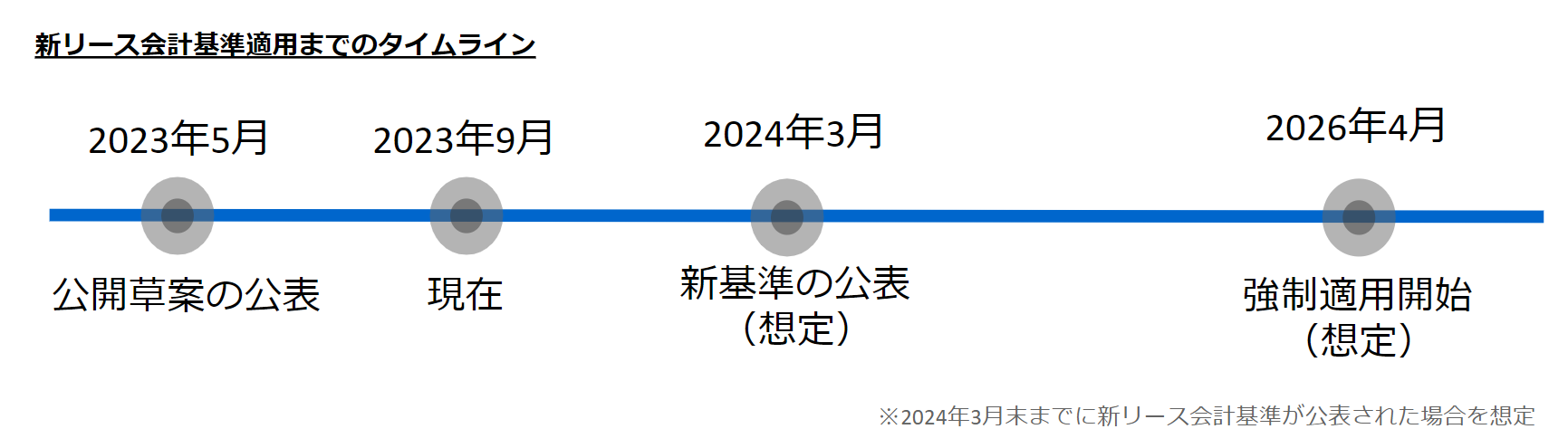

それでは、「新リース会計基準」が日本基準への適用されるのはいつになるのでしょうか。答えは、「まだ未定だが、最速で2026年4月には適用される可能性が高い」という状態と言えます。

ASBJ(企業会計基準委員会)による発表

ASBJからは、2023年11月現在、新リース会計基準の具体的な適用時期についてはまだ発表されていません。

しかし一方で、原則的な適用時期は「会計基準の公表から2年程度経過した日以降に開始する連結会計年度および事業年度の期首」からとされています。

「会計基準の公表」の時期もまだ名言されていませんが、2024年3月末までには公表される可能性が高いと言われています。

実際の適用時期はどうなる?

上記の状況を踏まえると、2024年3月末までに新リース会計基準が公表された場合、早ければ2026年4月以降の会計年度ですべての日本企業において対応が必須になる可能性があります。

また、早期適用を認めることも提案されております。

新リース会計基準では影響を受ける資産の数も多く、会計処理上考慮する項目も多い改正になると考えられるため、「Excelで対応するのか」「システムでの対応を検討するのか」など、どんな対応を行うのかを今から検討する必要があります。

新リース会計基準に対応したシステムの活用を

最後に新リース会計基準への対応方針を考えられている方向けに、おすすめの製品を紹介します。

大企業向け固定資産管理システムHUE Assetでは、計上額の再見積りや賃借契約⇔リース契約データの連携など、新リース会計基準における業務に標準機能で対応を予定しております。

HUE Assetによる新リース会計基準へのソリューションは、IFRS16号 適用実態レポートでもご紹介しております。ご興味のある方は、ぜひダウンロードの上、ご確認ください。

HUE Assetの資料請求は

こちら

関連お役立ち情報

Web記事

2026/01/30

「監査法人にどこまで対抗できる?」新リース会計のリアルな攻防と、プロが明かすシステム選定の“裏”基準

Web記事

2026/01/21

経理・財務のための「令和8年度税制改正大綱」解説 〜実務目線で“何がどう変わる?”が分かる~

Web記事

2025/11/28

新リース会計基準の対象企業【早見表】と対象企業が押さえておきたいこと