Web記事新リース会計基準

2020/12/16

新リース会計基準をわかりやすく解説!今の基準との違いは?

2023年5月にASBJ(企業会計基準委員会)より新リース会計基準の公開草案が公表されました。この基準はIFRSを任意適用している会社で既に開始されているIFRS16号を原則的に踏襲したもので、すべての日本企業で適用される一方で、どのような対応が必要になるのかはまだあまり知られていません。

この記事では、新リース会計基準は現行の日本基準と何が違うのかについて、基礎からわかりやすく説明します。(最終更新日:2023年12月27日)

目次

新リース会計基準の適用で、債務額が10倍に?

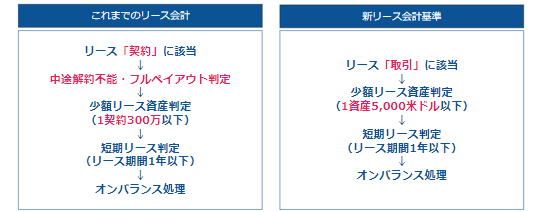

これまでのリース会計基準

現在の日本の会計基準では、「中途解約ができない」「フルペイアウト」などの条件如何によって、「実質的に借り入れで資産を購入するのと変わらない場合はファイナンスリース」「そうではない場合はオペレーティングリース」という区分が設けられています。その上で、ファイナンスリースは例外(少額だったり短期のもの)を除いてオンバランス処理をする、というやや複雑なルールがありました。

新リース会計基準におけるリースの定義

これに対し、新リース会計基準では、下記のようにリースの条件が変更となっています。

- オペレーティングリースかファイナンスリースかといった区分を廃止

- 基本はすべてオンバランス処理

- 少額・短期の場合の例外処理は継続

(1契約300万⇒1資産5,000米ドル以下でも可)

この考え方はIFRSにおける「”ものを使用する権利”はすべて均等に考える」という発想に基づくものです。2023年5月時点の公開草案ではこの考え方がそのまま日本基準に適用される見込みです。その場合、事業所として借りている不動産等をはじめ、様々な契約がすべてオンバランス化されるため大きな影響が出ることが予想されており、既に基準が適用されたIFRS採用企業では”債務額が10倍以上になった”といった事例も珍しくありません。

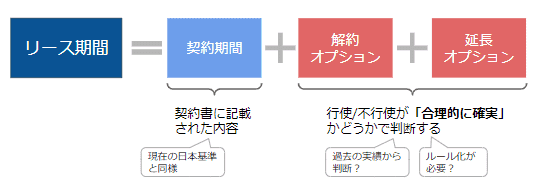

リース期間≠契約期間? 新しい契約期間の考え方とは

これまでにオンバランス計上されてきた「ファイナンスリース」は、”借入を行い資産を購入するのと実質的に同じ”という前提があったため、契約内容が途中で変わることは多くありませんでした。

しかし、新リース会計基準では賃借不動産も対象となるため、「2年契約の予定だったが契約を延長する」「長期契約になるので賃料が途中で減額になる」といったように、契約内容・期間が流動的になることも珍しくありません。

そこで、新リース会計基準ではリース期間を契約書に記載されている期間だけでなく、「解約オプション(=途中で解約しそうなら短めにする)」「延長オプション(延長しそうなら長めにする)」といった考慮を行うことを求めています。

基準では過去の実績等をもとにして「合理的」な期間を見積もるように求められていますが、現状のIFRS16号では具体的な適用指針はなく、各社が監査法人と相談しつつ各々に方針を決めているのが実情です。

新リース会計基準には、システムでの対応が必須?

新リース会計基準が既に導入されたIFRSの任意適用企業では、「オンバランス化による仕訳や償却計算」「各拠点からの契約の情報収集」「不動産の減損額の管理」など様々な業務が増えたという話をお聞きします。また、「初年度はExcelで頑張ったものの、システム化しないと厳しい」というお声も耳にいたします。

大企業向け固定資産管理システムHUE Assetでは、計上額の再見積りや賃借契約⇔リース契約データの連携など、新リース会計基準における業務に標準機能で対応。

IFRS16号に関する各企業の対応実態を調査したIFRS16号対応実態調査レポート等、法改正動向について継続的に情報を発信しております。ご興味のある方は、ぜひダウンロードの上、ご確認ください。

HUE Assetの資料請求は

こちら

関連お役立ち情報

Web記事

2026/01/30

「監査法人にどこまで対抗できる?」新リース会計のリアルな攻防と、プロが明かすシステム選定の“裏”基準

Web記事

2026/01/21

経理・財務のための「令和8年度税制改正大綱」解説 〜実務目線で“何がどう変わる?”が分かる~

Web記事

2025/11/28

新リース会計基準の対象企業【早見表】と対象企業が押さえておきたいこと