Web記事インボイス制度

2020/11/09

インボイス制度の導入で、消費税計算の何が変わる?

2023年10月1日から、請求書の適格請求書等保存方式(いわゆるインボイス制度)が導入されます。インボイス制度では請求書の様式の変更に注目が集まりがちですが、消費税計算の考え方にも変更があるため、内容を把握して実務に耐えうるシステム・運用を準備しておくことが不可欠です。

本記事ではインボイス制度によって消費税計算の何が変わるのか、業務やシステムにどういった影響があるのかについて、わかりやすく解説します。

目次

インボイス制度とは?適用時期はいつから?

インボイス制度とは、「請求書に載せる項目が増える」「特定の項目が載ってない請求書だと、消費税の納税額が増える」という法改正になります。

具体的には、請求書に「それぞれの品目が軽減税率の対象かどうか」「税率ごとの合計金額」「発行した事業者の番号」といった内容を記載する必要が生じ、それらを満たさないものは「インボイス(適格請求書)」とは認められなくなります。

詳しくはこちら:【わかりやすく解説】インボイス制度とは?経理の業務はどうなる?

インボイス(適格請求書)とは認められない請求書を受け取った場合、消費税を納税する額が増えることとなるため、取引先毎に「インボイスを発行できる事業者」なのか、といった情報を管理し、消費税計算に反映させることが必要となります。

申告が複雑に?インボイス制度で消費税計算の何が変わる?

では、実際の消費税の計算・申告業務には、インボイス制度の導入によってどのような影響が出るのでしょうか?

主な影響としては下記の3つが考えられ、申告業務の複雑性が大きく増すほか、計算方法の変更によるシステムの変更などが挙げられます。

変更点① 仕入税額控除の対象か判別が必要に

インボイス制度では、「インボイス(適格請求書)」に該当する請求書でなければ、仕入れ税額控除(*1)の対象とはできなくなりました。

インボイスを発行できるのは「前期の売上高が1,000万円以上」などの条件を満たす「課税事業者(消費税の納税を行う必要のある事業者)」のみとなるため、経理部では受け取った請求書がインボイスなのか(=仕入れ先が課税事業者なのか)を把握して、その内容をもとに消費税計算の処理を変更する必要があります。

そのため、消費税計算だけにとどまらず、サプライヤの情報管理まで含めて実施する必要があるといえます。

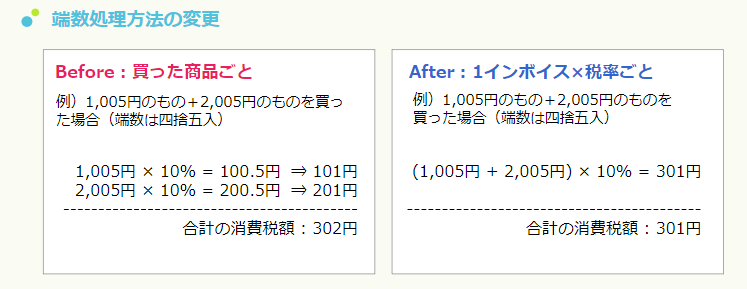

変更点② 消費税額の端数処理は「1インボイスにつき、税率ごとに1回」

インボイス制度の導入前には、消費税の端数計算は買った商品ごとに行っていました。

しかし、インボイス制度における端数処理は「1インボイスにつき、税率ごとに1回」という原則に変更されました。

例)1,005円のもの+2,005円のものを買った場合(端数は四捨五入)

このように、計算方法の変更により、消費税の計算方法が変更になってしまうことが生じています。

このような計算は支払・債権債務管理のシステムにて実施されることも多いため、そうした仕組みの改修にかかる費用は非常に高額になると考えられます。

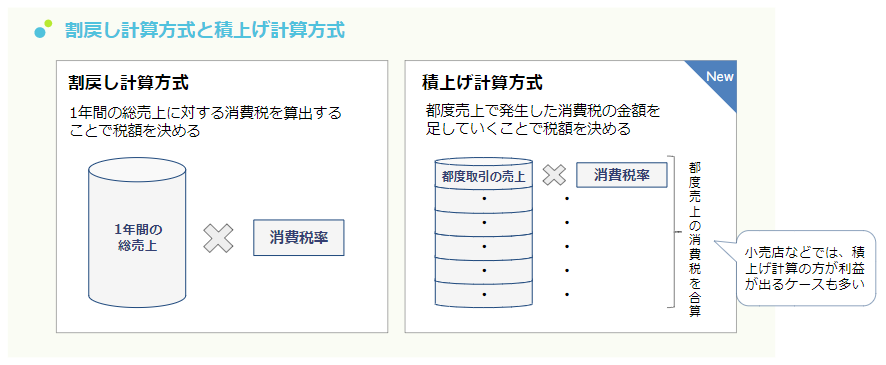

変更点③ 消費税額の計算で「積上げ計算」が実施可能に

インボイス制度導入前の消費税額の計算方法としては1年間の総売上に対する消費税を算出することで税額を決める「割戻し計算」という計算方法のみが認められてきました。

しかし、インボイス制度によって都度売上で発生した消費税の金額を足していくことによって税額を算出する「積上げ計算」を採用することも可能になりました。

一般消費者が主な取引相手となる小売店などでは、積上げ計算により消費税額を算出した方が利益が出るケースも多いことから、積上げ計算を採用する企業も増えると考えられます。

積上げ計算は今まで実績のない計算方法となるため、システムでの対応にかかる時間や労力も大きなものになると考えられます。

激変するインボイス制度に対応できるシステムを

最後に、インボイス制度に対応していくことのできるシステム導入の必然性についてお話いたします。

今回は消費税計算の変更点についてご紹介いたしましたが、制度変更によって変わる点は消費税計算だけはありません。請求書関連では記載項目の追加、消費税では計算方法の追加や端数計算など、多岐に渡ります。

また、制度変更だけでなくインボイスにかかわる領域では、電子インボイスや電子帳簿保存法、ペーパレス化など多様なトレンドがあります。変化が多くある領域であるため、常にシステムで対応できれば、都度対応に追われコストをかける必要がなくなります。

大手企業向けERPパッケージ「HUE」では、インボイス制度をはじめとする法改正や制度変更についても無償バージョンアップにより一定の保守料にて対応していくことが可能です。

また、弊社ワークスアプリケーションズはインボイス制度だけでなく業務そのものをデジタル化し改善していくことを目的とする『デジタルインボイス推進協議会』にも参画しており、最新のトレンドに追従し続けることが可能です。

ご興味のある方は、最新の動向について解説したお役立ち資料もご用意しておりますので、是非ダウンロードいただけますと幸いです。

ダウンロードはこちら:電子インボイスのキーマンが語る、電子インボイスによるDX推進の最新事情

*本記事の情報は2021(令和3)年2月~日現在の法令に基いております。今後公布される法令等に従い、内容が変更されることがありますので、その際は順次情報のアップデートを行います。

お役立ち資料の資料請求は

こちら

(*1)

適格請求書等保存方式の下では、一定の事項が記載された帳簿及び請求書等の保存が仕入税額控除の要件と定められています。

保存すべき請求書等には、適格請求書のほか、次の書類等も含まれます(新消法30⑨)。

イ 適格簡易請求書

ロ 適格請求書又は適格簡易請求書の記載事項に係る電磁的記録

ハ 適格請求書の記載事項が記載された仕入明細書、仕入計算書その他これに類する書類(課税仕入れの相手方の確認を受けたものに限ります。)(書類に記載すべき事項に係る電磁的記録を含みます。)

ニ 次の取引について、媒介又は取次ぎに係る業務を行う者が作成する一定の書類(書類に記載すべき事項に係る電磁的記録を含みます。)

・ 卸売市場において出荷者から委託を受けて卸売の業務として行われる生鮮食料品等の販売

・ 農業協同組合、漁業協同組合又は森林組合等が生産者(組合員等)から委託を受けて行う農林水産物の販売(無条件委託方式かつ共同計算方式によるものに限ります。)

上記が仕入税額の要件となっており、請求書等の交付を受けることが困難であるなどの理由により、他に一定の事項を記載した帳簿のみの保存で仕入税額控除が認められる取引もあります。

<引用元>国税庁:https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/qa_mokuji.htm#3