Web記事インボイス制度

2022/07/27

インボイス制度の導入で領収書はどう変わる?

2023年10月1日から、請求書の適格請求書等保存方式(いわゆるインボイス制度)が始まります。それに伴い、領収書についても、簡易的な適格請求書として利用が認められ、領収書をもとに仕入税額控除が可能になります。ただし、適格請求書(インボイス)として認められるためには満たすべき要件がいくつかあるため、事前に整理しておく必要があります。

そこで、本記事ではインボイス制度導入後の領収書の利用について、発行側と受取側のそれぞれの業務の変化、注意点とあわせて解説します。

目次

インボイス制度で、領収書がインボイスとして扱えるように?

2023年10月1日から導入されるインボイス制度では、領収書も対象となりますが、そもそも、インボイス制度とはどういった制度なのでしょうか?

1.そもそもインボイス制度とは?

インボイス制度とは、軽減税率の導入後、消費税の仕入税額控除の金額を正しく計算するために導入される法改正です。買い手が適用税率や消費税額等を正しく把握するために、売り手は「インボイス(適格請求書)」の発行が必要になります。

詳しくはこちら:【わかりやすく解説】インボイス制度とは?経理の業務はどうなる?

2.領収書も「簡易インボイス」として制度の対象に

インボイス制度下では、領収書・レシートも簡易インボイス(適格簡易請求書)として取り扱うことができます。

これまでは仕入税額控除申請のために別途請求書が必要でしたが、領収書のみで申請が可能になります。

では、インボイス制度導入によって、実際に業務上どのような変化があるのでしょうか。

次章では発行側・受取側の変化について説明します。

インボイス制度導入後の発行側・受取側の変化

1.発行側から見た変化

①請求書の帳票項目の変更

インボイスには、消費税法で定められている項目を記載する必要があります。

まずは、現在お使いの請求書・領収書などの帳票の書式(フォーマット)をインボイス制度に対応するように変更する必要があります。

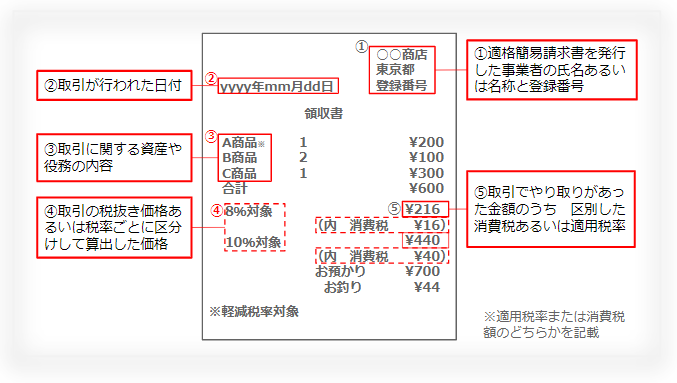

適格簡易請求書には下図のような項目を正しく記載する必要があります。

②どのような取引価格であっても発行が必要になる

これまでの制度であれば、取引価格が3万円未満の場合、領収書やレシートを発行しなくても仕入税額控除が適用されていました。しかし、導入以降は、どのような取引価格であっても適格簡易請求書として適用されるような領収書やレシートなどがなければ仕入税額控除は適用されません。この点については注意が必要です。

2.受取側から見た変化

①電子帳簿保存法に対応した保存が必要に

経費を仕入税額控除しようとした場合、そのインボイスを保存しておかなければなりません。

保存の際には、電子帳簿保存法に則って保存する必要があります。

②チェック内容が大幅に増加

決まった取引先から届く請求書では、事前の調整を行えば大きな混乱は起きづらいものの、経費申請などで提出されるさまざまな取引先からの請求書・領収書・レシートでは1つずつ細かなチェックが必要になります。

例えば、発行事業者が「適格請求書発行事業者かどうか」をチェックしたり、インボイスに必要事項が漏れなく記載されているの確認も必要です。

特に、インボイス制度ではこれまでの制度と違い、必要事項の不備があっても受取側での追記ができず、再発行を依頼する必要があります。「手書きの領収書でも不備があれば再発行」となるため、注意点が非常に増えることが予想されるのではないかと思います。

③計上ルールの変更

経費申請で提出される領収書やレシートはフォーマットが統一されておらず、インボイスとそうでないものとが混同することが考えられます。

そのため、確認を行う経理担当者には大きな負担となります。承認時ではなく申請時に、申請が必要な事項を確認する、チェックリストを用意しチェックリストを添付して申請をする、などのルールを見直すことを考えてもよいでしょう。

領収書を適格簡易請求書として利用するための注意点

1.利用条件を満たさないと適格簡易請求書は利用できない

適格簡易請求書を利用して仕入税額控除を行うためには、いくつかの条件を満たしている必要があります。

発行側が「適格請求書発行事業者」であることはもちろんですが、業種も下記の7種の業種のみで認められています。

① 小売業

② 飲食店業

③ 写真業

④ 旅行業

⑤ タクシー業

⑥ 駐車場業

⑦ ①〜⑥のほかに不特定で多数の者に対して資産の譲渡などを行う事業

こちらの事業に該当しない場合は、適格簡易請求書の交付を行うことができないため注意が必要です。

2.電子データの場合、双方の合意が必要になる

近年では、在宅勤務などの働き方の変化などに対応して、企業のペーパーレス化が推進されてきました。領収書についても電子データで交付したい・してほしいというニーズが高まっています。 従来の紙媒体での領収書のやりとりから、電子データでのやりとりに切り替えたい場合、相手先の業務運用にも変更が生じます。システムの整備など、準備期間や運用の整理なども必要となるため、混乱を生じさせないよう、事前に相手先に打診・相談の上、合意を得ましょう。

領収書の運用変更にも対応できるシステムとは?

インボイス制度の導入以降は、仕入税額控除が適用されるため正確に発行する必要があります。領収書やレシートは、適格請求書の簡易的なものである適格簡易請求書として扱うことが可能になります。インボイス制度に基づいた対応を実施するために、変更点および正しい発行方法を把握しておきましょう。

ここまでインボイス制度導入における領収書・レシートの変更点について解説しました。インボイス制度の導入と合わせて新たにシステム検討をされる方もいらっしゃるでしょう。その際には、インボイス制度に対応した製品を選ぶようにしましょう。

弊社ワークスアプリケーションズでは、ノーカスタマイズをコンセプトとして、インボイス制度にも対応した大手企業向けのERP「HUE」を提供しています。

関連お役立ち情報

動画

2026/08/03

【ERP Tech Journal】

ワークスアプリケーションズの成功と失敗から学ぶ、AI利用推進のリアル

動画

2026/07/17

【ERP Tech Journal】

「業務を任せられないAI」から脱却するために。

Web記事

2026/06/25

【2026年度開始】セキュリティ対策評価制度によってシステム調達の実務対応はどう変わるか