Web記事新リース会計基準

2025/11/28

新リース会計基準と賃貸借契約|不動産賃貸借で高まる実務負荷

本記事は、新リース会計基準が賃貸借契約、特に不動産賃貸借契約をどう変えるかを実務の観点から解説します。基準適用に伴う影響と高まる実務負荷の要点を押さえ、今後の対応方針の判断材料としてご活用ください。

目次

1.新リース会計基準で不動産賃貸借はどう変わる?

従来は賃料を都度費用計上すればよかった不動産賃貸借契約も対象となり、新たに計上しなければならない仕訳が多く発生するため、現行基準におけるオペレーティング・リース取引が多い企業では、特に負荷が大きくなることが予想されます。さらにサブリースでは、原資産ではなくヘッドリースで認識した使用権資産を基に分類するため、借手側にとどまらず、サブリースの貸手(中間貸手)としての会計処理にも影響が及びます。

なお、本記事は不動産賃貸借に焦点を当てます。新リース会計基準の制度の背景・適用時期・適用対象企業・現行制度との違い・財務諸表への影響等の全体像は、下記の総合解説をご参照ください。

1-1.不動産賃貸借契約も対象になる

新リース会計基準では、契約名が「賃貸借」や「レンタル」であっても、借手が特定資産の使用を支配している場合はリースと判定されます。リース該当性の判定は主に次の3点で行われるため、不動産賃貸借契約は当てはまりやすく、原則オンバランスの対象となります。

-

特定資産(実質的代替権なし)

契約で特定された資産が示され、かつ供給者に実質的な代替権がないこと。 -

経済的便益の大部分の享受

契約期間を通じて、借手がその資産から得られる経済的便益の大半を享受できること。 - 使用の指図権

契約期間中、借手が資産の使用目的・方法を決定できる権利を有すること。

また、共益費・保守・清掃・保険・公租公課等のサービス対価は、オンバランスの対象外です。一般的には、リース要素(賃料等)と分離し、費用として処理します。分離にあたっては、面積・時間・台数・定価表等の合理的な配賦基準を事前に定め、同種契約に一貫適用します。 例えば、「賃料+共益費の一括請求」で共益費が明示されていない場合は、専有面積比や管理組合の按分表を根拠に推定配賦するといったルールを定めます。

1-2.多くの仕訳計上が求められる

新リース会計基準では、従来は都度リース料の支払いをすればよかった不動産の契約等についても、契約締結時の計上仕訳・契約満了時の除却仕訳等、多くの仕訳計上が求められます。開始日には、将来賃料の現在価値をリース負債として計上し、初期直接費・インセンティブ・原状回復等で調整した金額を使用権資産として認識します。また、支払時にも利息を加味した仕訳を作成したり、月々の償却計算も求められるため、経理の業務負荷の増加が見込まれます。

具体的な仕訳・会計処理は、下記の記事で実務シーンに沿って解説していますので、ご参照ください。

1-3.リース期間は「実態に合わせて」見積が必要

新リース会計基準では、リース期間は契約書の記載期間に、延長/解約オプションの行使見込みを加減して見積ります。1年自動更新の不動産契約でも、会計上、借手は慣行だけを根拠に更新を見込むことはできません。延長が「合理的に確実」といえる客観材料で裏付けられる範囲に限り、更新期間をリース期間に含めます。リース期間の判断は開始日までに文書化し、撤退の正式決定や賃料条件の大幅改定等で前提が変わった場合は、リース期間を見直します。割引率は契約条件に整合する追加借入利子率(IBR)を合理的に見積もって用いるのが基本です。

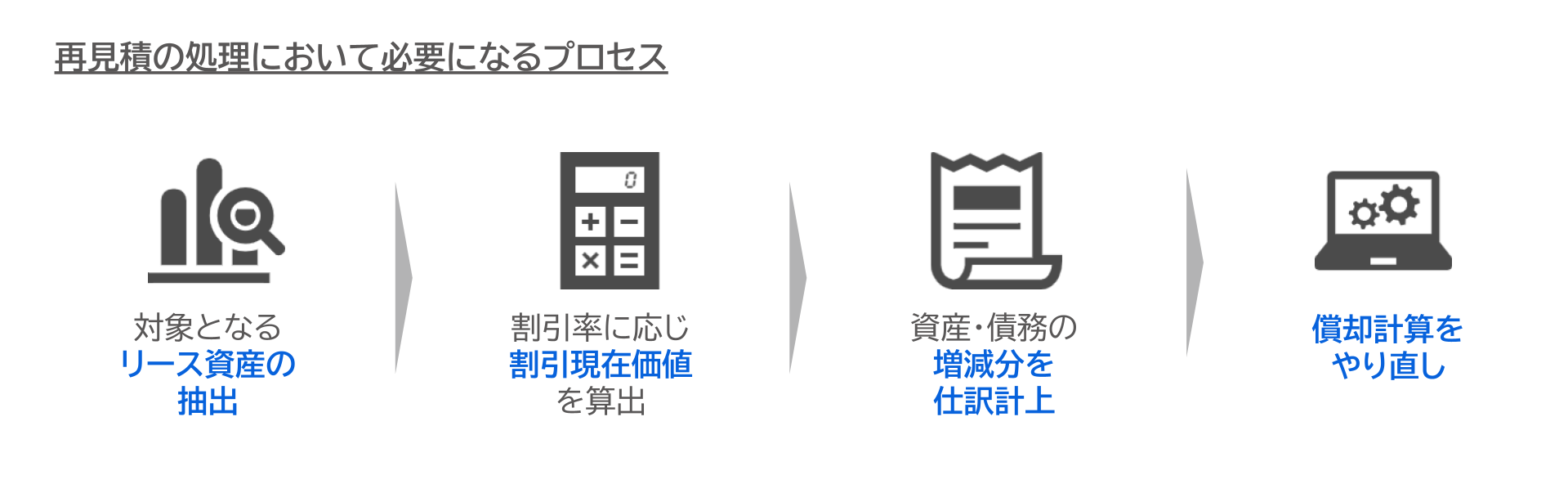

1-4.再測定/再見積による負荷が高まる

新リース会計基準では、期中の変更や見直しに応じて再測定が必要となり、その差額は原則として使用権資産に調整します。使用権資産の残高を超える減額が生じる場合は、超過分を損失として認識します。再見積の実施にあたっては、契約内容の変更・延長等の情報を正確につかむことが必要なほか、利息を加味した細かな計算が求められるため、負荷が非常に大きくなる可能性があります。

2.不動産特有で対応が必要なこと

2-1.フリーレントと段階賃料

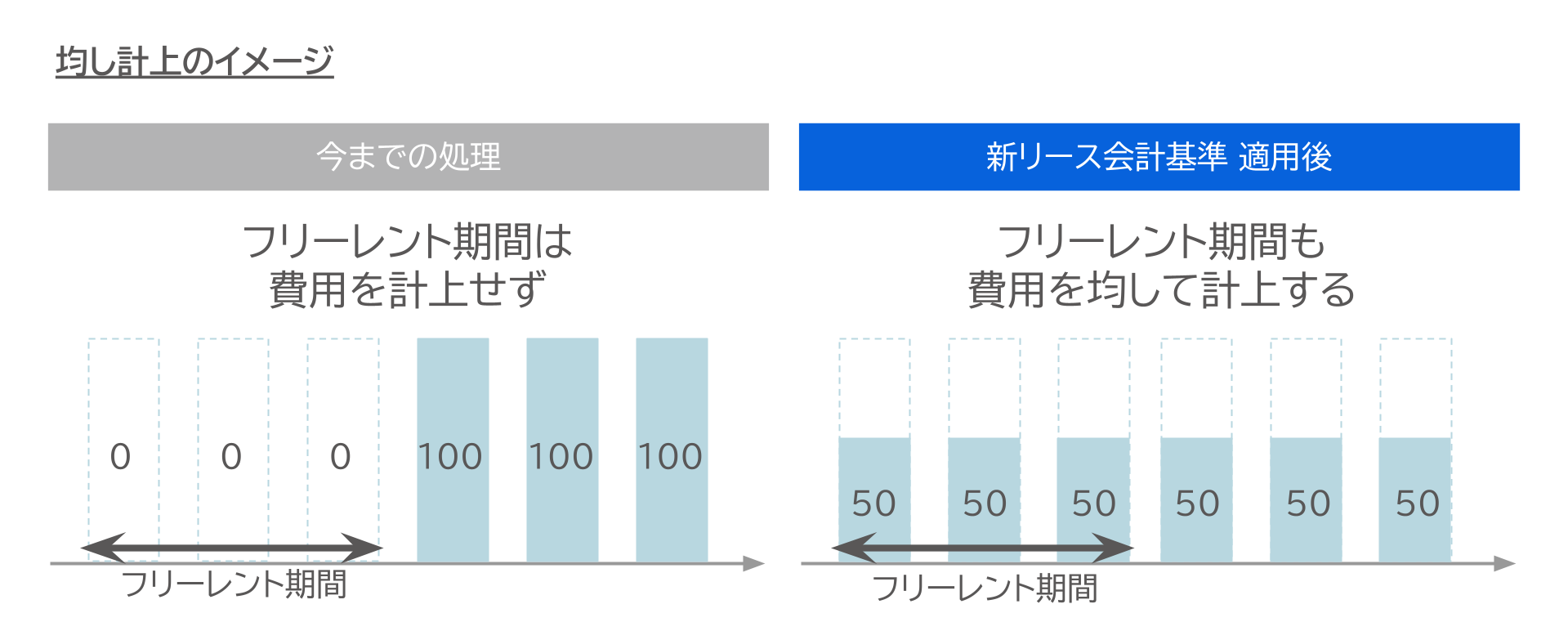

不動産賃貸借では、入居直後のフリーレントや段階賃料(ステップ賃料)が珍しくありません。賃料が期中で変動しても、契約全体の期間で平準化して収益・費用を認識することが原則です。貸手はフリーレント期間を含め収益を平準化して認識し、借手もインセンティブを初期測定に織り込み、費用配分を契約期間で平準化します。

なお、現行の会計管理システムが請求額の単純計上のみを前提としている場合、フリーレントや段階賃料の平準化に必要な見越・前受の自動仕訳に対応できず、運用負荷が増え、入力や計上ミスが起こりやすくなります。計上方針とシステム対応を事前に整備しておくと安心です。

2-2.敷金・原状回復・短期/少額

敷金は、返還されないことが契約上明らかな部分や賃料に充当することが確定している金額を、開始日に使用権資産の取得原価へ振り替えます。返還予定分は、支払時に使用権資産の取得原価へ振り替えます。

原状回復の義務が見込まれる場合は、開始日に撤去・解体・修復に係る費用を現在価値で見積ります。その金額を資産除去債務として計上し、同額を使用権資産に加算します。

短期/少額の社内基準は、適用範囲とともに事前に文書化し、監査・税務と整合させます。短期は12か月以内を目安、少額は金額基準と対象資産の範囲を定め、除外判断の根拠は台帳に記録します。

2-3.貸手の会計処理にも影響するサブリース

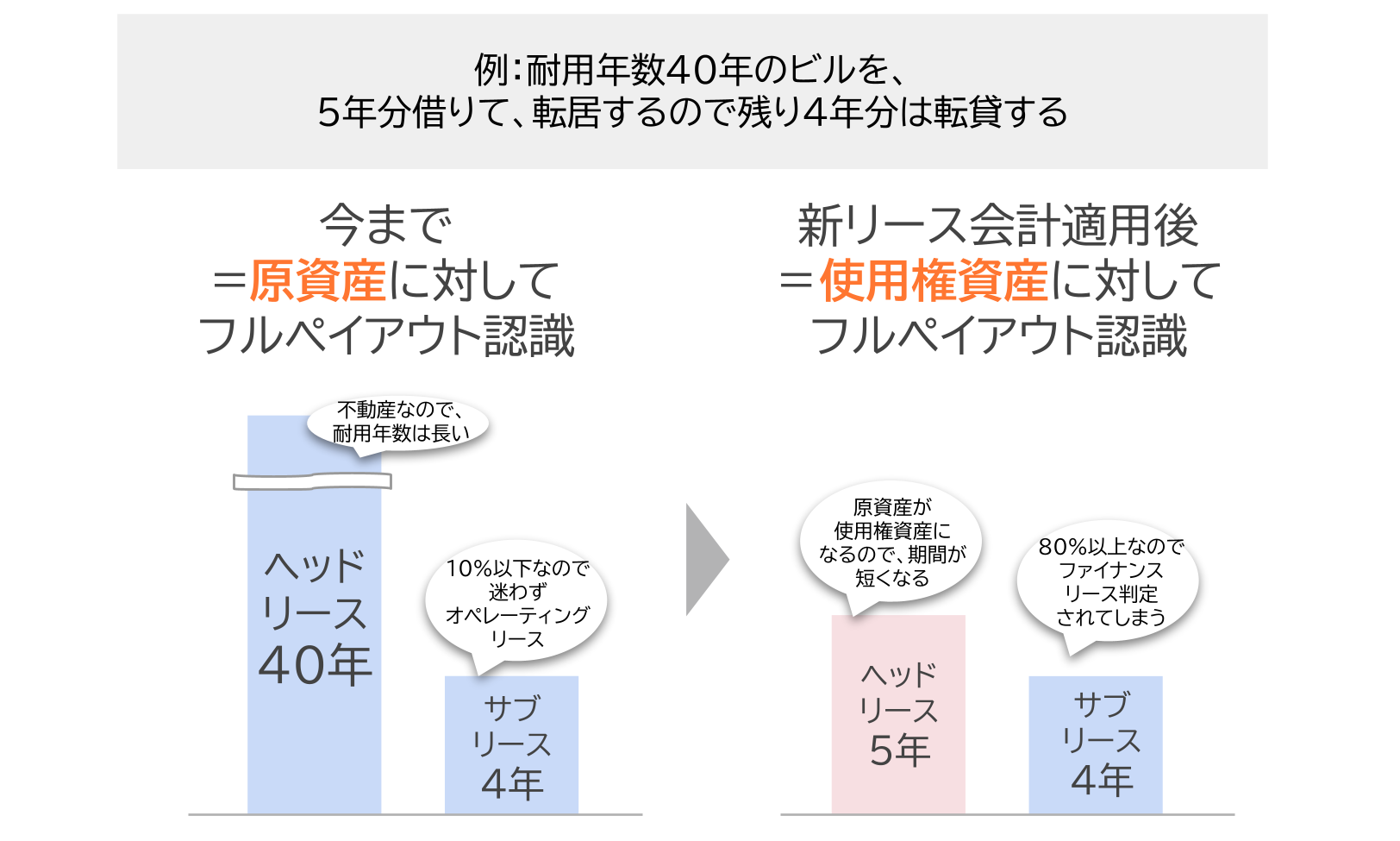

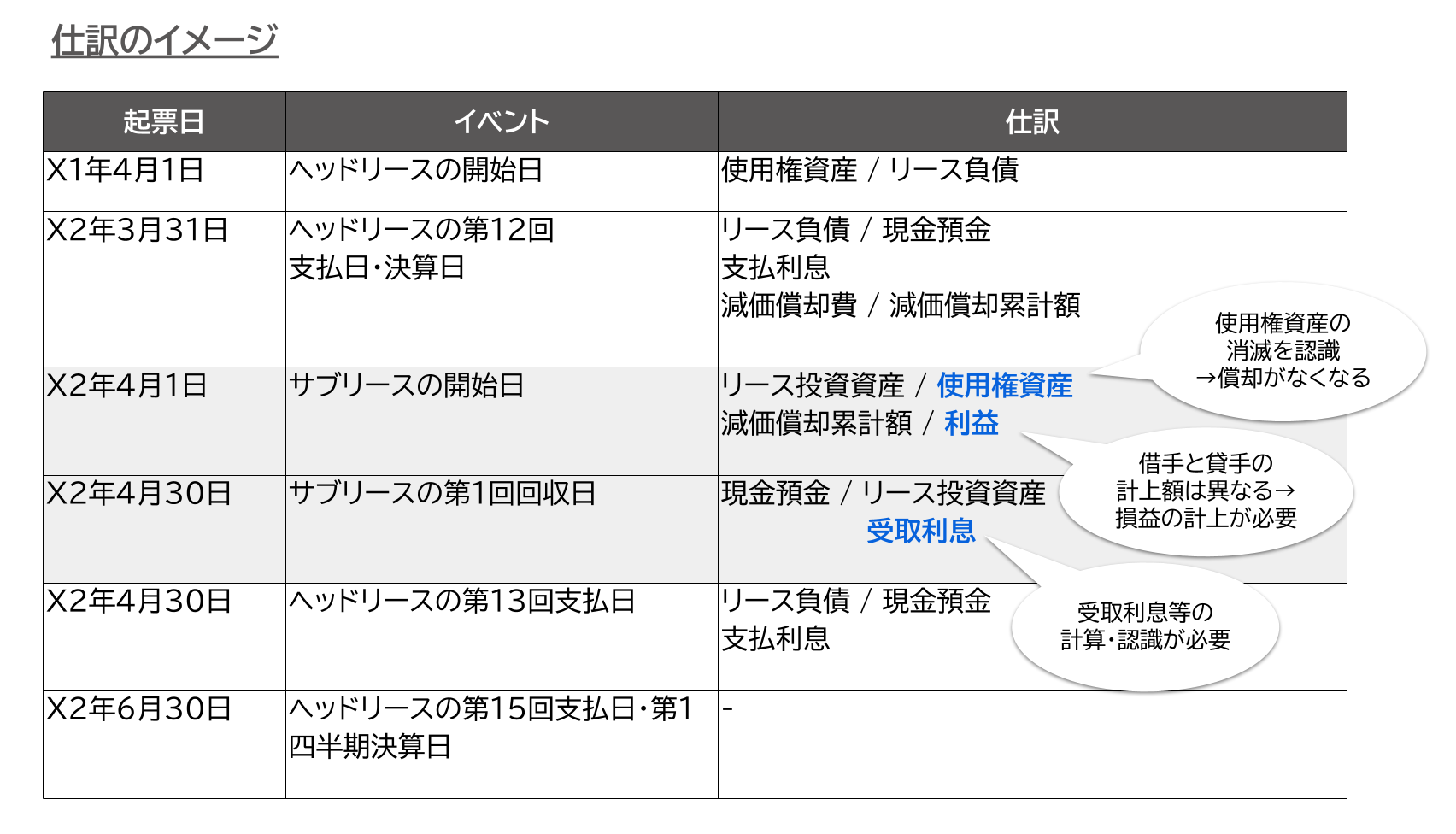

不動産賃貸借契約では、例えば本社が借りた物件をグループ会社に転貸する場合等、「サブリース」に該当するケースが少なくありません。新リース会計基準では、貸手の会計処理の影響は限定的なものの、「サブリース」の場合は処理に変更が発生しかねず、多くの企業で課題になっています。ヘッドリースで認識した使用権資産を基準にファイナンスリース判定を行うため、利息法で処理せねばならないケースが増えると言われています。

サブリースがファイナンス・リースに該当する場合、ヘッドリースの借手会計とサブリースの貸手会計を並行運用する必要があります。サブリース開始日には、使用権資産の消滅を認識し、差額を利益(または損失)として計上します。この結果、ヘッドリース側の減価償却の基礎額がなくなるため、償却計算にも影響します。さらに、途中解約が発生した場合には、消滅させた使用権資産の再認識や損益処理が必要となり、貸手側だけでなくヘッドリースの借手側の処理にも影響が及びます。ヘッドリースとサブリースの期間変更・賃料改定・解約等のイベントを台帳で自動検知し、再測定や仕訳まで一貫して処理できる設計が重要です。

3.まとめ:新リース会計基準で高まる実務負荷への備え

不動産賃貸借契約では、契約名にかかわらず不動産賃貸借も原則オンバランスの対象となります。実際の対応方針を考えていくにあたり、最終的には個別契約ごとの判断が避けられません。

そこで、迷いやすい論点をその場で確認できる生成AIアドバイザリーチャットボットを無償でご提供しています。公認会計士監修の信頼性の高いデータに基づき、実務のお悩みに即時で回答します。ぜひご活用ください。

さらに、対応をシステムで行うかExcelで行うかも重要な検討事項です。契約締結時点から会計対応が発生し、期中の再測定も増加します。さらにサブリースでは、ヘッドリースで認識した使用権資産を基準にするため、借手だけでなく貸手処理にも影響が及び業務負荷が大きくなります。対応件数や複雑性に応じて、Excelでは対応しきれない場合も出てきますので、システム導入も含めて対応方針を検討することをおすすめします。

HUEでは、必要とする機能や運用に合わせて選べる2つのソリューションをご用意しています。自社の状況に応じてお選びいただけます。ぜひご検討ください。

HUE Asset 製品紹介

借手から契約管理・サブリースまでフルスペックで対応する

新リース会計対応システム

詳しく見る

HUE リース会計製品紹介

月額3万円~、簡単手軽に対応できる

借手リースシステム

詳しく見る

本記事が、新リース会計基準への円滑な対応の一助となれば幸いです。

監修:井上 雅彦 氏(公認会計士)

監査法人のパートナーとして、リースに関わる監査、アドバイザリー業務に長年携わる。監査法人トーマツリースクレジットインダストリーリースリーダー(元)、現在は、日本公認会計士協会と連携した一般財団法人会計教育研修機構でリース担当シニアフェローを務める。

リース会計税務に関する書籍を主著で計8冊出版(直近では「新リース会計の実務対応と勘所」を2025年2月末出版)。リース事業協会研修講師を長年務めた他、リース研修講師30件超経験。

\ 新リース会計基準に関連するセミナー /

▶ 最新イベント・セミナー開催情報

関連記事:

【完全解説】新リース会計基準2027年適用|概要・変更点・影響・実務対応

新リース会計で、300万円基準を利用するための3つの条件

IFRS16号でのリース期間の設定方法は?【大手企業の実態を調査】

IFRS16号(新リース会計基準)で必要な仕訳・会計処理とは?

新リース会計基準をわかりやすく解説!今の基準との違いは?

新リース会計基準はいつから適用される?公開草案から予想時期を解説!

関連お役立ち情報

Web記事

2026/01/30

「監査法人にどこまで対抗できる?」新リース会計のリアルな攻防と、プロが明かすシステム選定の“裏”基準

Web記事

2026/01/21

経理・財務のための「令和8年度税制改正大綱」解説 〜実務目線で“何がどう変わる?”が分かる~

Web記事

2025/11/28

新リース会計基準の対象企業【早見表】と対象企業が押さえておきたいこと