Web記事インボイス制度

2022/04/08

インボイス制度対策!免税事業者との取引で損をしないためには?

2023年10月1日から、請求書の適格請求書等保存方式(いわゆるインボイス制度)が始まります。大企業では個人事業主やフリーランスを含む、免税事業者との取引も多く発生しています。取引先によっては仕入税額控除を受けられない取引も発生するため、悩まれる事業者も多いかと思います。今回はこの免税事業者との取引について、法律も鑑みてどう対応すべきか、わかりやすく解説していきます。

目次

インボイス制度で免税事業者との取引が課題に?

インボイス制度とは、軽減税率の導入後、消費税の仕入税額控除の金額を正しく計算するために導入される法改正です。買い手が適用税率や消費税額等を正しく把握するために、売り手は「インボイス(適格請求書)」の発行が必要になります。

詳しくはこちら:【わかりやすく解説】インボイス制度とは?経理の業務はどうなる?

インボイス制度下では、免税事業者との取引の見直しが課題になると予想されます。仕入税額控除を行うための、「インボイス(適格請求書)」を発行できるのは課税事業者のみと決まっており、免税事業者との取引においては、仕入税額を控除できず納税額が増えることになるためです。

詳しくはこちら:仕入税額控除や、消費税計算の変更についてわかりやすく解説

そのため、インボイス制度への対応を進めるなかで、個人事業主やフリーランスを含む、免税事業者との取引が多い事業者はこれからの取引の方針を検討する必要があります。

免税事業者との取引で損をしないためには?

それでは、実際に免税事業者との取引が発生する場合には、どのように対応を行えば良いのでしょうか。少しでも損をしないようにという観点で、対応方針を2つご紹介します。

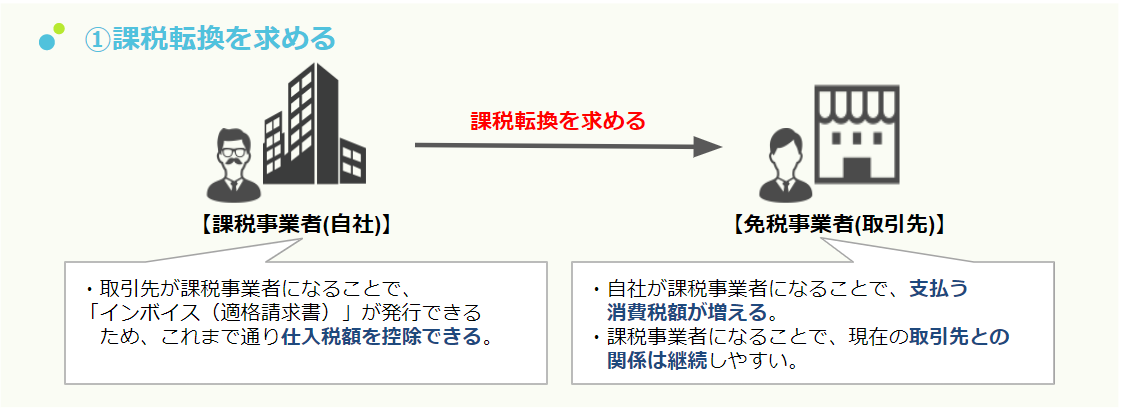

対応方法①:課税転換を求める

まずは免税事業者に課税転換を求め、課税事業者になってもらうという方法があります。

取引先が課税事業者になれば、「インボイス(適格請求書)」を発行できるようになるため、仕入税額控除が可能となり現行どおりの取引が継続できます。

懸念としては、免税事業者である取引先が課税事業者になることで、これまで払っていなかった消費税額を払うことになるため、その分取引の価格を引き上げて欲しいと交渉されることが考えられます。

免税事業者からの価格交渉については、一方的に拒否すると法律に抵触することがあるため、両社で協議したうえで価格を決める必要があります。また、各事業者との交渉については、現場担当者が実施することが多いため、改正の周知や勉強会の実施など全社的なアナウンスが必要です。

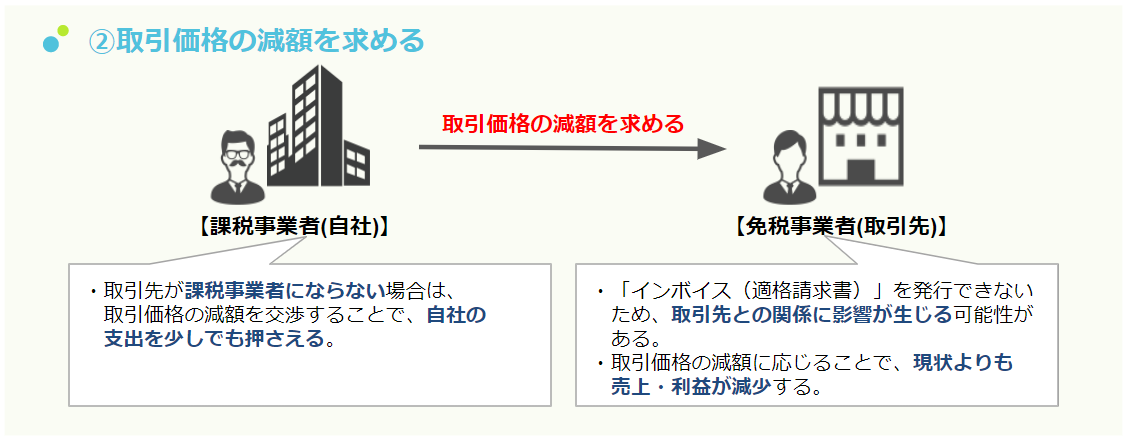

対応方法②:取引価格の減額を求める

対応方法①では課税転換を求めるという方法を紹介しましたが、免税事業者によっては、課税転換を受け入れられない事業者もいるかと思います。

その場合は、取引価格の引き下げを交渉する方法があります。現行より支払う消費税額が増えるため、その分の取引価格の引き下げを免税事業者に依頼することで、少なからず支出を防ぐことができます。

懸念としては、取引価格の減額により免税事業者側も支出が増えるため、取引価格の交渉に応じない場合が考えられます。

この場合も、交渉に応じないからといって一方的に取引の停止を行うと法律に抵触するおそれがあります。制度改正によってどれだけ影響があるかを見積もったうえで、適正な価格で取引を実施できるよう両社で検討し、交渉することが必要です。

免税事業者への交渉における注意点

損をしないという観点で対応方法を2つご紹介しましたが、実際に免税事業者との取引を検討する際には、下請法や独占禁止法などの法律に抵触しないよう、慎重に交渉を行う必要があります。

例として、課税事業者にならなければ一方的に取引を停止することや、課税事業者になったにもかかわらず、全く検討せずに価格を据え置くといった行為は法律に抵触するおそれがあります。

具体的に国税庁のQ&Aでは以下の行為が問題になりうるとされています。

【行為の類型】

1 取引対価の引下げ

2 商品・役務の成果物の受領拒否、返品

3 協賛金等の負担の要請等

4 購入・利用強制

5 取引の停止

6 登録事業者となるような慫慂(しょうよう)等

引用:国税庁専用サイト「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」

そのため、免税事業者との取引を検討する際には、法律に抵触しないよう取引先と協議したうえで今後の取引方針を決める必要があります。

「【5分でわかる】インボイス制度入門~8つのポイントをわかりやすく解説~」のダウンロードはこちら

免税事業者との取引も考慮に入れたシステムの確認を

免税事業者との取引については、業務だけでなく現行システムの確認も必要です。

具体的には、自社で利用している基幹システムや会計システムで、取引先が免税事業者なのか否かの管理や、経過措置期間における消費税計算の対応が必要になります。部門を跨いだ確認も必要になってくる領域でもあるため、システム上対応できているかの確認は早期に開始することをお勧めします。

大手企業向けERPパッケージ「HUE」では、法改正・制度改正に定額保守料内で対応しております。適格請求書はもちろん、免税事業者との取引に関連する要件まで幅広く対応が可能です。

*本記事の情報は2022(令和四)年4月1日現在の法令に基いております。今後公布される法令等に従い、内容が変更されることがありますので、その際は順次情報のアップデートを行います。