経理財務 ✖ 〇〇〇 経理財務視点からみるトレンドワード:第二回 経理・財務 × 人的資本経営

経理・財務部門が対応を求められる領域は年々広がりを見せており、従来の日常業務に加え、多角的な視点や情報収集スキルなどが求められるようになっています。本企画記事では、そうした時代の変化に伴って注目を浴びるトレンドワードを毎回取り上げ、経理・財務領域に精通されていらっしゃる日本CFO協会主任研究委員 櫻田様のインタビューを通じて掘り下げていきます。経理・財務をご担当される皆様が、日々の業務において新たな視点やアイデアを得るきっかけとなれば幸いです。第一回目のトレンドワードは「人的資本経営」です。

ゲスト:櫻田 修一 氏

一般社団法人日本CFO協会 主任研究委員

株式会社アカウンティング アドバイザリー

マネージングディレクター/公認会計士

目次

◆非財務資本が企業価値を生む時代が到来

第二回目のテーマは「経理・財務 ✖ 人的資本経営」です。日本において人的資本経営という考え方が注目されはじめるきっかけといえば「人材版伊藤レポート(注1)」ですが、そもそも人的資本経営とはどのような考え方であるのか教えていただけますでしょうか?

「伊藤レポート」は、伊藤邦雄先生が座長を務められた経済産業省プロジェクト「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」の報告書として2014年に公開されました。前回のテーマでもあった「資本コスト経営」についてもこのレポートの中で提唱されています。しかし多くの企業において財務・会計面からのアプローチだけでは企業価値の向上、業績を向上させることは難しい。そこでより本質的なアプロ―チとして「人」にフォーカスし、人材戦略の変革が必要という認識により2020年に「人材版伊藤レポート」がリリースされました。企業の競争力の源泉となる人という側面から議論したものが、今経済界でトピックスとなっている人的資本経営です。

早稲田大学大学院の入山章栄教授は「両利きの経営」として、イノベーションを起こす上で重要なことは「知の探索と知の深化」と仰っています。経営学の世界では古くからイノベーションは既存の知の組み合わせから生まれると認知されているそうです。欧米や中国と比べて多くの日本企業において、新しいビジネスやDXといったイノベーションが起きにくいのか、遅れをとっているのかを突き詰めた時に、人を十分に活躍させることができていない、という結論に至ったと理解しています。

また事業のライフサイクルの短期化という問題もあります。現代において一つの事業や会社が40年、50年と続く保証はありません。経済界においてもメンバーシップ型の終身雇用制度を続けることは難しいとしてジョブ型雇用の方向性が示され、また若い世代の意識としてより良い就業環境を得るための転職はもう普通のこと、といった変化もあります。最初から起業を目指すという動きも活発です。働き方改革を進めなければ人材が集まらない、定着しないということも顕著になってきている。コロナ禍において経理・財務部門では全く想定されていなかったリモートワークの導入、といった急激な変化も起きました。そういった非連続で予測困難な経済や社会の環境において、経営の在り方を人の視点から見直していくのが人的資本経営だといえるでしょう。

企業経営において人を重視することは昔から様々な局面で言われていますが、「人材版伊藤レポート」では人的資本経営について現況を踏まえた3つの考え方を提示しています。

1つ目は、コーポレートガバナンス改革の文脈で捉えるということです。

コーポレートガバナンス改革とは、自社の最重要経営課題を見極め、経営レベルでの高度なガバナンス体制のもと、取締役会と執行が一体となり企業変革をリードできるようにすることとされています。人的資本経営においても人事部に任せておくものではなく、企業のトップマネジメントが自ら実行すべきものです。企業業績の視点からは資本コスト経営と同列の話であって、最終的な目的というのは、企業の業績を向上させ、それが投資に繋がり、また企業を構成する方々に分配され、結果として日本全体がもっと豊かになっていくということに尽きます。そういう大きな文脈の中の1つの政策です。

2つ目は、持続的な企業価値の向上という文脈で議論をする必要があるということです。これは重要なポイントです。「持続的な」というのは10年スパンの話です。経営学の世界では2000年前後から企業価値の決定要因は財務的な資本、有形資産から非財務資本、無形資産に移行したと言われています。目に見えない無形資産が価値を生むという時代において、中核を担うのはまさに人であり、目の前の事象にとらわれず長期での継続的な変革が求められています。

3つ目は、人事や人財に変革をもたらすために資本市場の力を借りるという点です。ただ単に政策として企業に何かを求めるのではなく、資本市場を巻き込むということは、海外を含む投資家の力も借りて日本経済の再興そのものを考えることになり、当然に投資家への情報開示、対話が必要となります。特に欧米の先進的な投資家というのは人材戦略に強く関心を寄せています。

人材戦略の変革の方向性 出典:持続的な企業価値の向上と人的資本に関する研究会 報告書(人材版伊藤レポート)

「人材版伊藤レポート」は、背景、変革の方向性の考え方やアプローチ等について説明しています。その2年後2022年5月にリリースされた「人材版伊藤レポート2.0(注2)」は、企業が経営戦略と連動した人材戦略を実践するための、いわばアイデアの引き出しです。以下の3つの視点と5つの共有要素から構成されています。実際には自社の経営戦略、人材戦略に従い、必要とされる施策を策定、実行していく必要があるのは言うまでもありません。

<3つの視点>

1. 経営戦略と人材戦略の連動

2. As is-to beギャップの定量把握

目指すビジネスモデル/経営戦略と人材/人材戦略のギャッップの把握

3. 企業文化への定着

人材戦略の実行の中で人・組織の行動が変容を促し、企業文化として定着するか

<5つの共通要素>

1.動的な人材ポートフォリオ

個人/組織/チームが活性化されていなければ生産性向上やイノベーションには繋がらない

2.知・経験のD&I:ダイバーシティ(多様性)とインクルージョン(受容)

人材の多様性と異なったスキル、経験、バックグラウンドを持った人を受け入れる

3.リスキル・学び直し

望むべき将来と現在のスキルギャップを埋める

4. 従業員エンゲージメント

多様な個人が主体的、意欲的に仕事に取り組めているか

5. 時間や場所にとらわれない働き方

リモートワークなどの効果的な活用

◆人こそが価値を生み、イノベーションをもたらす

2023年3月期決算より、上場企業等を対象に人的資本情報を開示情報へと含めることになりました。こちらの背景および他社情報の活用方法について教えてください。

まず背景ですが、今までお話ししてきたとおり、持続的な企業価値の向上には「人」にフォーカスすべき、という点にあります。企業の価値を生み出す元手資本というのは、財務資本と非財務資本があり、2000年以降は非財務資本がより価値を産み出しており、その中核は人であるという認識です。

非財務資本に対する考え方は色々ありますが、定説となる1つが、IFRS財団の国際統合報告フレームワーク(注3)にあります。それによると資本は「組織が利用し、影響を与える資源および関係」と解され、以下のように定義されます。

財務資本:財務資本(狭義:資金)、製造資本(資産)

非財務資本:知的資本、人的資本、社会・関係資本、自然資本

定義する人によっては、顧客資本や組織資本を入れることもありますし、経営者がどのような考え方をするかにより定義の仕方もある程度は変わってきます。

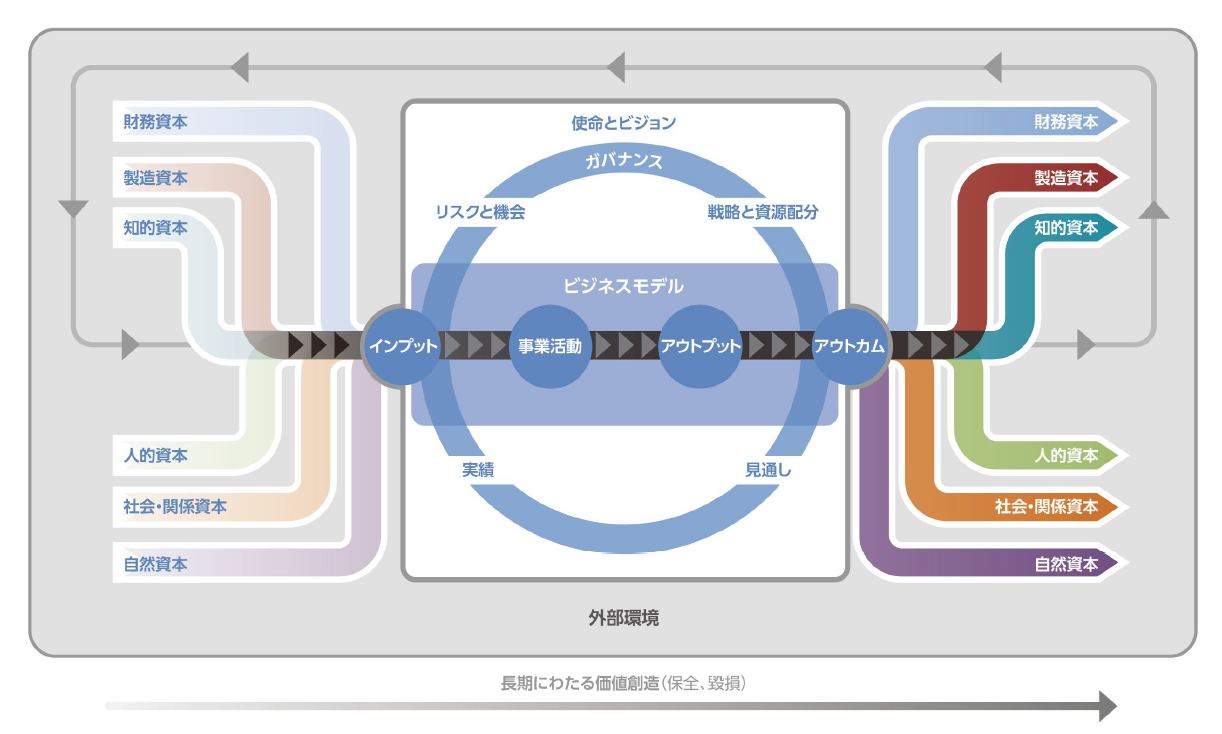

価値創造プロセス 出典:国際統合報告評議会(International Integrated Reporting Council,IIRC)国際統合報告フレームワーク

(なお価値創造は経済同友会:2017年5月「 資本効率最適化経営の実践―財務・非財務資本を最適活用した価値創造経営―」にも詳しい)

もう1つの重要な点は、サステナビリティ、持続可能性です。今の社会や経済、自然環境が、これからの未来に向かって存続できるのか、という関心の高まりがあります。特にヨーロッパの投資家を中心に、サステナビリティを重視しなければ企業価値向上は実現しないと考えられるようになってきました。いわゆるESG投資です。そしてその重要な要素は非財務資本であり、自然、社会、そしてそれに影響を与える企業を構成する「人」が中心にあることは言うまでもありません。

企業の開示に関する動きは様々ですが、経理・財務領域に絞ると2023年6月にIFRS財団のISSB(国際サステナビリティー基準審議会)が「IFRS S1サステナビリティ関連財務情報の開示に関する全般的要求事項」及び「IFRS S2気候関連開示」を公開しました。このようにIFRS財団が開示基準を制定したことは非常に大きな動きであると思います。

日本においては周知のことですが東京証券取引所が2021年6月、コーポレートガバナンス・コードを改訂し、上場企業に対して人的資本や知的財産への投資等についての情報開示及び提供を求めました。そして「企業内容等の開示に関する内閣府令」で2023年3月期の有価証券報告書から、1つはサステナビリティ全般に関するガバナンスとリスク管理の考え方や取り組み、2つ目に人的資本の多様性に関する人材育成方針、社内環境整備方針、女性管理職比率、男性の育児休業取得率、男女間の賃金格差等についての開示が義務付けられました。さらにこの3月29日に日本版S1、S2の公開草案も公表されています。

サステナビリティの話になると、経理財務部門だけには留まらない領域です。開示基準に対してどのようなアクションから始めるべきでしょうか?

新たな基準が出る際には、最終版の手前の公開草案が出されます。公開草案の中から自社に関係してくる部分を抽出し、どのような影響があるのかを分析し、どういったアクションが必要となるかを検討する、という進め方になります。意外と解説本よりも基準そのものの方が判りやすいので、基準を読み込むことが一番です。その上で分からないところは監査法人、会計士に質問をするのが効率的だと思います。最終版が公開されれば公開草案との差分を把握し、必要であれば差分への対応を行います。日本版S1,S2 は2025年に最終版が公開、2027年に法定開示となる予定のようです。

他社情報の活用については、他社が開示しているからといって単に真似をするのではなく、なぜそういう開示をしているのか、背景や理由にまで踏み込んで考えた上で自社に取り入れるべきものは取り入れると良いかと思います。例えば、資本効率性指標の採用についてですが、連結でのROE(株主資本利益率)は算定できるとして、通常、事業の資本効率性を測定するROIC(投下資本利益率)は、簡易的な方法としても事業セグメントごとのBSを作っておかないと当然事業単位のROICは算定できないので、事業のKPI(注4)として採用しえません。

他社が開示しているから開示するのではなく、なぜKPIとしてのROICが必要なのか、その背景、経営戦略まできちんと考える必要があります。

マネジメントが議論をしたり考察したりする上で参考となる情報を整理することも、スタッフ組織である経理・財務部門の役目なのではないでしょうか。

◆個人が活躍できる場が作れなければ企業は終わる

ここまで一般的な見解で、人的資本経営という考え方についてお話いただいたと思います。ここで櫻田様個人の率直なご意見をお聞かせいただけますでしょうか?

日本が、失われた30年、円安の進行、OECD加盟国で過去最低レベルの労働生産性、中小企業までは昇給が難しいという状況にある中で、改めて人にフォーカスをするという動きはとても良いことと受け止めています。ただし人的資本経営について表面的な小手先の対応だけで済まして頂きたくない、という気持ちは強くもっています。本質は企業価値の向上であり、生産性、収益性の向上であるべきです。

また違う観点ですが、非連続な事象が様々起きていることを考えると、今のビジネス・事業が永続的に続くという保障は得難いですよね。そうなると少々極論かもしれませんが、永続することを前提としない事業や企業のモデルというものもあってもいいのではないかと思います。

終身雇用という考え方は永続性、継続性を前提としていますが、必ずしもすべての会社に当てはまる仕組みではなくなってしまいました。より本質として、変わること、新たなことに挑戦すること、古いものや無駄なものを捨てること、異なる知識と経験を受け入れること、そういう行動原理が働く人すべてに求められてくるのだと思います。先のことが予測できない社会の中で、個人がどのように仕事をするのか、生きていくのかということをしっかり考えないといけない。企業、経営者はそういった個人が活躍できる場を提供し続ける枠組み、仕組みというものを常にアップデートしていく必要があるのではないでしょうか。それができれば企業は存続するし、できなければその企業は終わってしまうかもしれません。

慶應義塾大学大学院の特任教授の岩本隆先生が、あるセミナーでこうお話されていました。人的資本経営というものは簡単に言ってしまえば、企業を構成するすべての人々のポテンシャルを引き出し、活躍してもらうことだと。その結果、企業価値が向上して収益が生まれるわけで、そういうスパイラルを回していくことこそが人的資本経営の本質だと思います。

◆経理・財務部門の人材の多様化で経営を進化

最後に、人的資本経営そのものに、経理・財務部門としてどのように関わることが重要であるとお考えですか?

まずはKPIを使った人的資本経営に関する施策の進捗管理が挙げられます。最終の成果指標である財務KPIを預かる経理・財務部門が全社のKPI体系の設計と運用を担うべきです。財務指標を事業・組織・構成員各々の財務・非財務の目標値として展開、実績との乖離を把握し、取るべきアクションを決め実行していきます。経理・財務部門では、このKPIの体系の整理や全体として機能するように仕組みを整備・運用し、重要なこととして非財務指標と財務指標の連動性の調整をすることが求められます。

先進的な企業では既に実践されていますが、人的資本経営や人材戦略のKPIと財務的なKPIがどのように影響し合うのか、非財務指標と財務諸表の相関関係を重回帰分析するなどの定量的なアプローチも可能です。そこまで実施するのは難しいとしても、経営戦略を人事面で実現するためのKPIは何なのか、全社的なKPIの体系にどのように論理的に組み込むのか、が求められると考えます。そうすると人的資本に関する情報をはじめ様々な非財務情報も扱うことになり、また多くの部門との調整も担うことになります。

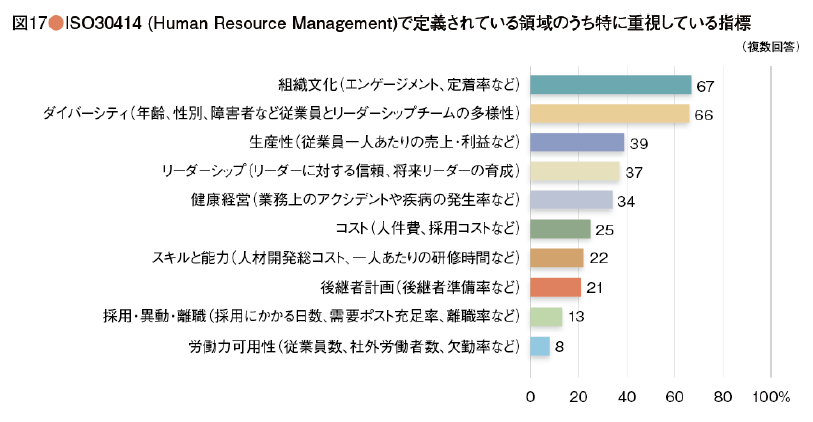

参考:ISO30414による人的資本経営のKPI(注5)

またITによりKPIに必要な情報を収集、処理し、それをダッシュボードに可視化する仕組みを構築し運用する、人的資本領域のKPIにはHRテックと呼ばれるアプリケーションを活用する、などの運用の仕組みの構築も最終的な成果指標を預かる経理・財務部門が主導すべきです。

最後にこれからの経理・財務部門について人的資本経営の目線で考えると、最も大事なのは多様性、D&I(ダイバーシティ&インクルージョン)と考えます。

月次決算、制度決算・開示、またはファイナンスができるという画一的な人材だけでなく、会計士や税理士レベルの専門家は勿論、IT人材やFP&Aに強い人材、事業部門に在籍していた人材など、多様なスキル、バックグランドを持つ人材で組織を構成することによって、より強い経理・財務組織に進化し、今以上に経営をサポートできるのではないかと思います。

(注1)経済産業省 :2020年9月「持続的な企業価値の向上と人的資本に関する研究会 報告書 ~ 人材版伊藤レポート ~」

(注2)経済産業省:2022年5月「人的資本経営の実現に向けた検討会報告書~ 人材版伊藤レポート2.0~」

(注3)IFRS財団:2014年3月「国際統合フレームワーク日本語訳」日本公認会計士協会訳

(注4)KPI(Key Performance Indicator)は業績管理(評価)指標と訳され、主に財務的な成果指標と非財務のプロセス(先行)指標に分類される。近年は成果指標をKGI(Key Goal Indicator)、プロセス指標をKPI(Key Process Indicator)と定義するケースも多いが、KPIの英語表記がそもそも異なる点に留意すべきである。

(注5)一般社団法人日本CFO協会:2022年3月財務マネジメントサーベイ「コーポレートガバナンスの強化とITシステムの貢献」より

次回の「経理財務 ✖ 〇〇〇 経理財務視点からみるトレンドワード」のテーマは「業務自動化」です。2024年6月頃の配信を予定しております。

※本記事は2024年4月時点の内容です

経理財務部門の皆様におすすめコンテンツ

オンデマンド動画:櫻田氏講演

CFO組織は変革の推進役となれるのか?

〜AI時代の経理人材像とCFO組織のパラダイムシフト〜

CFO組織が抱える深刻な課題、変革が求められるCFO組織としての役割、それを実現するため必要なスキルなどに触れた上で、

変化に向けてCFO組織がビジネスの意思決定と戦略に好ましい影響を与えるにはDXを始めとしてどのようなことが求められるのか。

CFO組織に求められるパラダイムシフトについて解説します。

.jpg)