経理財務 ✖ 〇〇〇 経理財務視点からみるトレンドワード:第一回 経理・財務 × 資本コスト経営

経理・財務部門が対応を求められる領域は年々広がりを見せており、従来の日常業務に加え、多角的な視点や情報収集スキルなどが求められるようになっています。本企画記事では、そうした時代の変化に伴って注目を浴びるトレンドワードを毎回取り上げ、経理・財務領域に精通されていらっしゃる日本CFO協会主任研究委員 櫻田様のインタビューを通じて掘り下げていきます。経理・財務をご担当される皆様が、日々の業務において新たな視点やアイデアを得るきっかけとなれば幸いです。第一回目のトレンドワードは「資本コスト経営」です。

ゲスト:櫻田 修一 氏

一般社団法人日本CFO協会 主任研究委員

株式会社アカウンティング アドバイザリー

マネージングディレクター/公認会計士

目次

◆PBRの要請を通じて求められる経営者の意識改革

初回のテーマは「経理・財務 ✖ 資本コスト経営」です。昨年3月に東京証券取引所がPBR1倍以上を実現するよう上場企業へ要請をしたことで、「PBR1倍以上」や「PBR1倍割れ」といったフレーズが注目されるようになりました。早速ですが、まずはこの動きの背景について教えていただけますでしょうか?

PBRは企業の株価と純資産の比率を示す指標「Price Book-Value Ratio」の略称で、日本語では、株価純資産倍率と呼ばれます。なぜ今PBRが注目を集めているのかというと、その始まりは2014年頃にまで遡ります。当時の経済政策として日本再興戦略が発表されました。「失われた30年」と言われるように、実際のところ日本の労働生産性は低く、直近の2023年でもOECD 加盟 38 カ国中 30 位です。ROE(自己資本利益率)も欧米に比べるとかなり低い状況です。端的にいって、日本は30年間成長できていない。その結果として生産性も給与も上がらない。そこからどのように日本経済を浮上させるか、という視点で様々な施策が提言、実行されます。上場企業に対しては中長期の持続的な成長と企業価値の向上を目指し、コーポレートガバナンス改革を提唱した伊藤レポート(注1)が重要な変化点かと思います。

ではROEをどのような水準まで上げれば良いのか、資本市場の論理からは投資家が期待する収益率、企業からみれば株主資本コストですね。それを超える業績を上げなければ投資家が投資するメリットはないと考えます。伊藤レポートでは最低でもROE5%であれば日本市場の平均的な株主資本コストと同等、できれば8%以上のROEを目指すべきとされました。このように業績目標に資本コスト概念を取り込める資本効率性指標であるROE、ROIC、ROAなどを採用し、それを各事業、各組織・プロセスのKPIに展開して経営を推進する手法を資本コスト経営と呼びます。

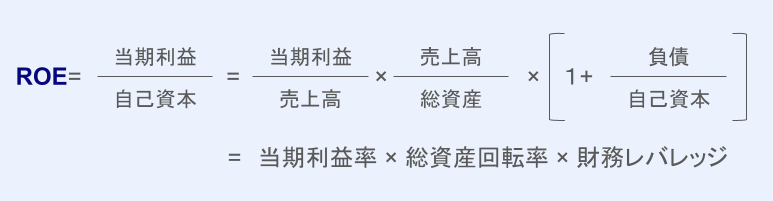

もう一歩踏み込んでROEを分解してみると、収益性、総資産回転率、そして財務レバレッジに分かれます(デュポン分析)。実は統計データを見てみると総資産回転率と財務レバレッジは欧米とそこまで差はありません(注2)。結局一番問題となるのは収益性であり、生産性なのです。

さらに大事なのは、資本コスト経営は短期的な目線ではなく中長期、5年~10年のスパンで取り組むべきという点です。小手先の施策ではなく収益性を高め企業の事業そのものの価値を高めるには長い時間がかかります。

そして残念なことに10年近く経った今も企業業績の状況は大きく変わっていません。このため日本取引所グループが痺れを切らし、そもそも企業価値を端的に表す株価に着目すべきと、昨年3月にPBR1倍以上、つまり、株価が一株あたり純資産よりも大きい状態を目指そうとなったわけです(注3)。今、日本の経営者に求められていることは短期志向や従来の事業の延長路線から抜け出し、中長期で企業価値を高める方向に舵取りしていくという意識改革だと思います。

◆最大の経営課題は収益性の低さ

PBR1倍以上を実現していく上で、どのような経営課題が出てくるのでしょうか?

日本企業の多くが直面する最大の経営課題は、先ほどお話ししたとおり収益性が低いことです。株価とは市場における企業の価値を表す指標ですが、見方を変えると企業価値というのは将来のフリーキャッシュフローの現在価値の総和ということが統計的に立証されています。本質的には現在の収益力および将来の業績への期待値を上げていかなければ中長期での企業価値の上昇は望めません。そして将来の業績への期待のためにはIR全般を通じた外部への情報発信と投資家との対話が重要となります。結局は経営そのものが問われているのです。

ではなぜ日本企業の収益性は欧米と比べて低いのか?それはやはり変わることができていない、変革を遂げられていない、ということに尽きるのではないでしょうか。新しい事業を生み出せない、収益性が低い事業を手放せない、事業のライフサイクルが短くなったことに組織として対応できていないなど、事業側の課題はもちろん皆さん認識されているとおりDX、テクノロジーの活用が十分でない点も大きいと考えます。事業そのものについてデジタルテクノロジーによるトランスフォーメーションができているのか否か、間接部門では人に頼った業務ではなくシステムを十分に活用できているか等々、現代においてテクノロジーの活用も生産性を高めるための重要な要素なのは言うまでもありません。

また既にPBR一倍以上を安定的に達成している企業については非財務資本へのアプローチによりより企業価値が高まるとされています。この点については別の機会にお話ししたいと思います。

◆資本コスト経営の土台を支えるのはデータをつかさどる経理・財務部門

経理・財務部門がPBR向上において果たすべき役割について、お考えをお聞かせいただけますか?

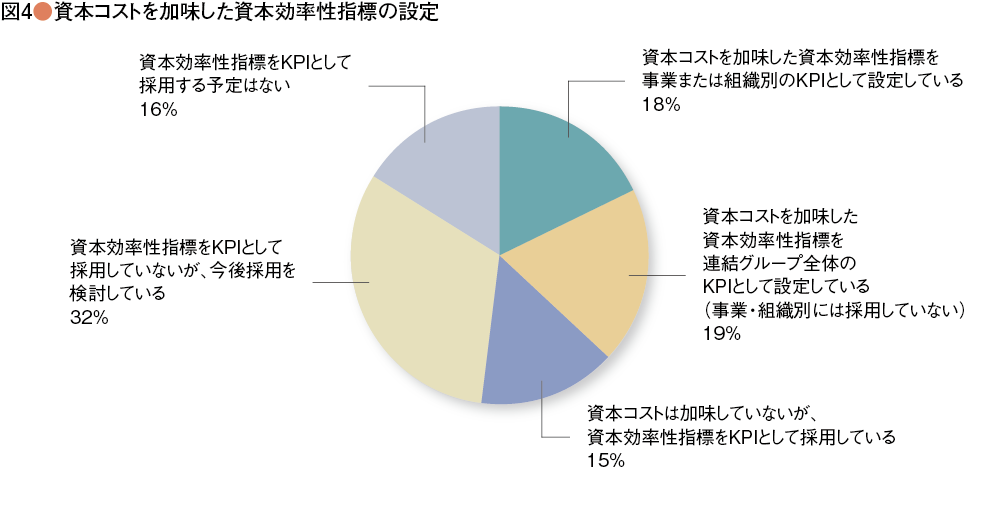

資本コスト経営では、データに基づいて意思決定して経営をしていくということが求められます。日本CFO協会が2021年末に実施した財務マネジメント・サーベイ「コーポレートガバナンスの強化とITシステムの貢献」によると、資本コスト経営を導入していないと回答した企業は48%であり、資本コストを含め十分なデータに基づいてROEやROICなどの資本効率性指標を設定し、資本コスト経営をきちんと実現できていると答えた企業は18 %しかありません。

資本効率性指標を導入していると答えていても連結のみで設定し、事業・組織に展開できていない、資本コストを加味していないという状態の企業は合わせて34%でした。

また資本効率性指標を導入している企業のうち39%はグループ企業各社の会計システムでは事業別BSを作成できていないため簡易的な方法で作成している、との回答でした。

出典:一般社団法人日本CFO協会 財務マネジメント・サーベイ「コーポレートガバナンスの強化とITシステムの貢献」

資本効率性指標を本当の意味で活用するためには、資本効率性指標をさらに事業、組織、プロセスに整合を保った形で展開し、現場の業務の目標管理に展開する必要があります。経理・財務部門には取引および会計データすべて集まってくるわけですから、経営上意味あるデータをつかさどる役割を担うこととなります。必要なデータが取れていないのであれば、システムを情報システム部門と共に見直し、改善・更新していかなければいけませんし、長期的な視点が必要だということを経営者に対して理解してもらう啓蒙も必要です。資本コスト経営の土台を支えるのは、やはり経理・財務部門だと思います。

◆積極的な対話でPBR向上に貢献を

経理・財務部門が、PBR向上のために実務レベルでどのようなアプローチをすべきか、意識すべきポイントをお聞かせください。

経理・財務部門の役割やプロセスの中だけに閉じこもっているのではなく、事業部門や経営者と積極的に対話をしていくことが大切と考えます。いわゆるビジネスパートナー機能ですね。事業部門をサポートする役割がないのであれば、何故そのような役割・組織がないのか、組織・役割があっても十分に機能していないのと感じるのであれば事業部門や経営者が何を求めているのか、対話を通じて変化を促す、ニーズキャッチして、ビジネス仮説やデータを提供してインプットしていく。そういうサイクルを作っていくことが必要なのだと思います。

先進技術の導入・活用はPBR向上においてどのような影響をもたらすとお考えでしょうか?ビッグデータ分析やAIなどの技術を意思決定プロセスにどのように組み込まれるべきだと思われますか?

現代の経営意思決定は将来予測に基づき、目標・予算との乖離についてのギャップをどう埋めるか、という考え方で行われるのが一般的となってきました。PBR向上のために収益性を高める、ということであればこの将来予測の部分にビックデータ分析や機械学習の活用が既に始まっています。

ビッグデータ分析は小売業などを中心としたBtoCの領域で活用されてきたものが、今ではB toBの領域でも売上など業績予測で使われるようになりました。主に非財務データを含む企業内外のデータと売上・コストなどの業績データの関連について重回帰分析を行い、業績に関する先行指標を設定するという統計アプローチですね。

この先行指標により各組織、プロセスの目標達成状況を把握し、現場での活動を改善、意思決定をサポートしていく、また過去から現在の先行指標の動きから機械学習によりキーとなる売上・コストなどのデータの将来予測を行い、経理・財務部門が作成した収益構造モデルにより将来PLを作成する、などの活用かと思います。

経理・財務部門の担当者が求められるスキルや知識についてお聞かせください。

会計に関する勉強は当然として、経済産業省や日本取引所グループ、監査法人が出しているような情報は目を通しておくと良いと思います。企業価値や資本効率性指標を理解するにはファイナンス理論の知識が必要です。合わせて企業経営に関する基本的な知識ですね。できれば定評のあるビジネス書や経営学の本を読むなど、経営者がどのようなことを考えているのか想像して理解するということが大切だと思います。

そして特に強調したいのはデータへの理解です。経営がデータに基づくものとなった現代においてはデータへの理解が最も重要かもしれません。企業・グループ全体でどこにどのようなデータが存在するか、というエンタープライズ・データモデルへの理解がなければ経営意思決定に必要なデータをどのように収集し保持、処理して提供する、ということができません。さらにこれからはデータ分析、予測のための統計の知識も欠かせないでしょう。データの発生点からどこでどのような処理がなされ、仕訳が作成され、帳簿や財務諸表が作成されるかというデータフローへの理解も大切と考えます。

ご自身の経営・業務改革コンサルティングのお立場や経験から見て、PBR向上に取り組む企業が陥りやすい誤解や誤ったアプローチについてお聞かせください。

最も陥りやすいのは、ROE、ROICなどの資本効率性指標の設定と各事業や組織のKPIの関連性が取れていない、という点です。財務的な指標と実際の事業推進の現場が乖離しており、単に結果について会議で確認しているというケースです。資本効率性指標を展開し、各組織、プロセス、個人が何をどうすれば業績が向上するか判るようにしなければなりません。

それから先ほどもお話した経営のタイムスケールです。企業価値の向上は投資や事業のライフサイクルである5年~10年のスパンで考えるべきです。経営者は年度決算数値へのコミットと同様に、その会社の将来の成長に力を注ぐべきと考えます。そしてそれは経営者をサポートする経理・財務部門の方々も同様と思います。中期計画と言えば3年という判を押したような横並びの対応ではなく、この会社をどういう方向に持っていきたいのか、明確なビジョンやパーパスを掲げ、中長期的な視座を持つことが重要となります。

(注1)2014年8月経済産業省「『持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~』プロジェクト」の最終報告書

(注2)2019年11月26日第1回サステナブルな企業価値創造に向けた対話の実質化検討会 資料5事務局説明資料より筆者考察

(注3)2024年2月22日、原稿推敲中に日経平均株価が市場最高値を更新した。円安、米国金利引き下げ、中国経済の失速などグローバルの市場の相対的な評価とみてとれる。

次回の「経理財務 ✖ 〇〇〇 経理財務視点からみるトレンドワード」のテーマは「人的資本経営」です。2024年4月頃の配信を予定しております。

※本記事は2024年2月時点の内容です

経理財務部門の皆様におすすめコンテンツ

オンデマンド動画:櫻田氏講演

CFO組織は変革の推進役となれるのか?

〜AI時代の経理人材像とCFO組織のパラダイムシフト〜

CFO組織が抱える深刻な課題、変革が求められるCFO組織としての役割、それを実現するため必要なスキルなどに触れた上で、

変化に向けてCFO組織がビジネスの意思決定と戦略に好ましい影響を与えるにはDXを始めとしてどのようなことが求められるのか。

CFO組織に求められるパラダイムシフトについて解説します。

.jpg)