IFRS16号でのリース期間の設定方法は?【大手企業の実態を調査】

IFRSを任意適用している会社で強制適用が始まった新リース会計基準(=IFRS16号)。

しかし、IFRSは原則論でしか基準が書かれていないことから、実際の会計方針は各社ごとに異なっており、特にリース期間の設定方法は「契約期間以外をどこまで加味するのか」について様々な判断が行われているケースが多く見受けられます。

本記事では、ワークスアプリケーションズが独自に行った「IFRS16号適用実態調査」の結果をもとに、リース期間の設定方法について実例を元にお伝えします。

目次

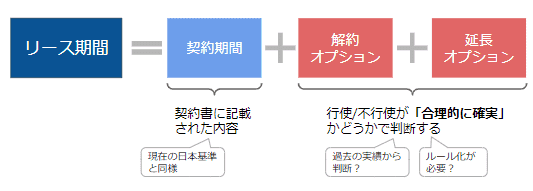

IFRS16号(新リース会計基準)における、リース期間の考え方

新リース会計基準では、リース期間について”契約書に記載されている期間”だけでなく、「解約オプション」や「延長オプション」を考慮して決める(=途中で解約しそうなら期間を短めにする、延長しそうなら長めにする)ことを求めています。

この背景にあるのは、オンバランス計上される対象契約の変化です。これまでの基準でオンバランス計上されてきたのは「ファイナンスリース」です。ファイナンスリースは、”借入金で資産を購入するのと実質的に同じ”という前提があったため、契約の内容が途中で変わることは多くありませんでした。

しかし、新リース会計基準では「不動産」も対象となるため、「2年契約の予定だったが契約を延長」「長期契約になるので賃料が途中で減額」のように、契約内容・期間が流動的になります。

そのため、IFRS16号では、リース期間に解約・延長といったオプションを加味して考えるよう要請しているといえます。

大手企業におけるリース期間の設定方法の実態

このように、IFRS16号ではリース期間に関する考え方が変更されていますが、実際にリース期間を決める際には具体的な適用指針は設けられておらず、各社が監査法人と相談しつつ別々の運用となっている場合も多く見受けられます。

そこで、ここではワークスアプリケーションズが独自に行った「IFRS16号適用実態調査レポート」をもとに、各社はリース期間をどのように設定しているか、実例をお伝えします。

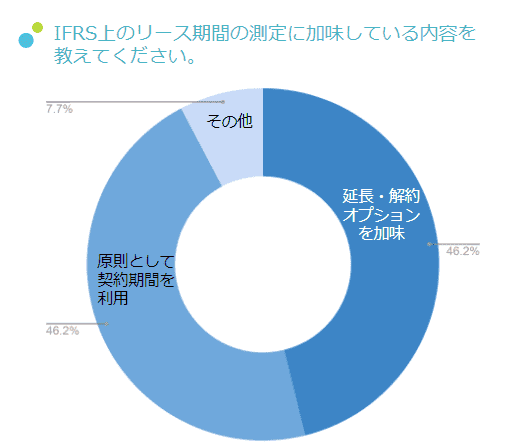

実態① リース期間の考え方

リース期間の考え方としては「延長・解約オプション」をどのように考慮するのかが論点となります。調査結果では、延長・解約オプションを考慮している企業が多く存在する一方、実質的に契約期間としている企業も半数にのぼりました。

契約数が少ない企業であるほど延長/解約オプションを考慮しようとしている傾向が見られ、件数の多い企業では、実運用を加味してバランスを取っている傾向が見られました。

コメント

・件数も少ないため資産ごとに詰めて考えたが、結局まともなルールにならなかった(製造業)

・「実態」はいくら議論しても数字遊びなので契約期間で統一した。”延長”には双方の同意が必要なので”確実に更新が見込まれる”とは言えない(運輸業)

・オフィスのみ13年(平均)。それ以外は契約期間とした(サービス業)

・APM上は「実態に即さない場合は決裁の上で修正する」と記載したものの、実質的には契約年数にしかならないよう設計とした(製造業)

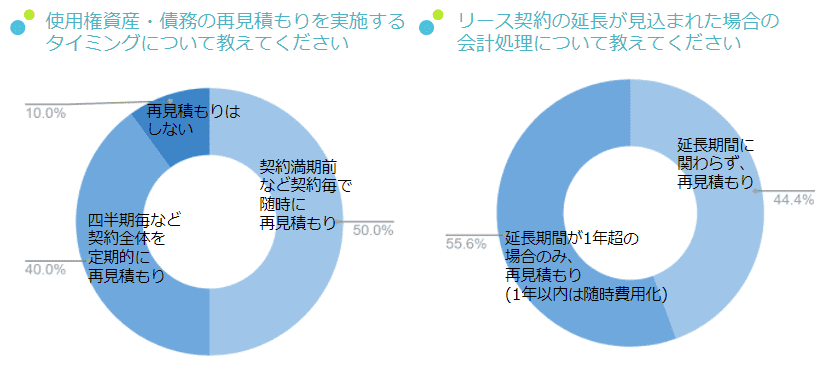

② 再見積りの取り扱い

リース期間についてもう1つ論点となるのが、後から契約が延長になった時などに行うといわれる「再見積もり」の処理についてです。この点については、「随時、ないし決算数値を算出するタイミングで再見積もりしている」という回答が半数となり、契約延長の際にリース期間・債務の再見積もりについても実施予定という声が聞かれました。

一方で、「適用直後なので実施したことがない」「詳細な運用は決まっていない」という声も多く、運用が定まっていない前提での回答も目立ちました。

コメント

・契約更新時には再見積もりを行う(小売業)

・まだ契約更新を迎えた契約がないので、更新の場合の対応は未確定。賃料改定の場合は再見積もりする。(小売業)

・四半期ごとに、直近で更新予定の契約を確認をしている。(製造業)

・現状は不動産件数が少ないため、原則年次にて再検討をしている。(製造業)

・四半期ごとの見直しが望ましい認識だが、実際の更新を迎えたタイミングなど、時期ごとの対応になる可能性も高そう(サービス業)

IFRS16号(新リース会計基準)の対応は「実態」を知るのが第一歩

以上のように、新リース会計基準における対応では、「他社では理由をつけて対応していない」「他社もまだ対応に苦慮している」といった「実態」を知ることで、基準だけでは見えない本当の姿が見えてきます。

日本基準における新リース会計基準の取り扱いはまだ確定していませんが、すべての日本企業が対象となる改定に際しては、こうした「実態」が加味され、多くの企業が「受け入れやすい形」にまとまる可能性は高いと言えます。

BSへの影響額の大きさに比して、全容がつかみづらい新リース会計基準ですが、こうした現状を知ることで影響額試算・アカウンティングポリシーの検討など、「備え」を進めておくことが可能です。

ワークスアプリケーションズの調査結果をまとめたIFRS16号対応実態調査レポートでは、本ブログでご紹介した「リース期間」の他にも、「リースとして計上した資産の範囲」や「システム化の対応状況」など、10以上の論点における日本の大手企業の対応実態をまとめて公開しております。

IFRS適用企業で他社の事例が気になる方、今後の基準改正の下敷きとなるであろう「実態」をつかみ、改正への「備え」を進めたい方は、ぜひダウンロードの上ご確認ください。

IFRS任意適用企業へのヒアリングを通じ、各論点の解釈・運用の詳細をまとめたレポートです。

本記事に記載したリース期間についての調査はもちろん、「リースとして計上した資産の範囲」や「システム化の対応状況」など、10以上の論点における日本の大手企業の対応実態をまとめて公開しております。

HUE Assetの資料請求はこちらから

.jpg)